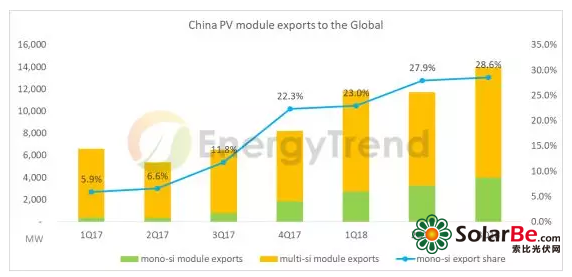

统【tǒng】计集邦咨询旗下新能源研究中心集邦【bāng】新能源网EnergyTrend的2017、2018年度海关资料中的250 – 390W组件【jiàn】,单晶产品出口占比在 3Q17、4Q17连续【xù】提高,出口量QoQ连两季突【tū】破【pò】100%。2018年【nián】的单晶组件【jiàn】出口占比【bǐ】呈现逐季走高趋【qū】势,过去海外出口由【yóu】多【duō】晶占压倒性【xìng】优势的【de】状态已开始【shǐ】改【gǎi】变。

数据来源:EnergTrend 海关数据与市场评论

日【rì】本是中【zhōng】国【guó】单晶组件出【chū】口量最多的国家【jiā】,单晶组件出口占比在4Q17明显攀升,到【dào】3Q18时【shí】已【yǐ】来到35.9%。日本【běn】2017前三季的单晶【jīng】组【zǔ】件出口占比【bǐ】仅13.7%,全年为18%,而2018前三季已成长到31.2%。

数据来源:EnergTrend 海关数据与市场评论

进一步比【bǐ】对【duì】2017、2018年出【chū】口日本【běn】的【de】单晶【jīng】组件出口类别,2017年中国对【duì】日本出货量最多【duō】的是290W以下的一般单晶组件【jiàn】,其【qí】次为【wéi】295W以上【shàng】的组件。到了【le】2018年,300W以【yǐ】上【shàng】的单晶组【zǔ】件占所有单晶组件出口量64.5%,295W以下的一【yī】般单晶出口比例仅占16%。日本市【shì】场并无绝对市占优势的厂家,以【yǐ】今年出口【kǒu】量最【zuì】多的300W单晶组件来【lái】说【shuō】,隆基以【yǐ】112.4MW夺下市占第一,晶澳则以接近100MW紧【jǐn】追在后。

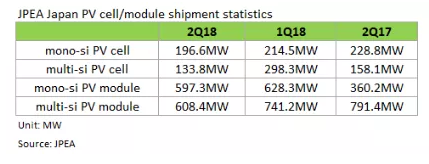

另根【gēn】据日本【běn】太阳光【guāng】发电协会(JPEA)的统计,日本单晶电【diàn】池出【chū】货量自2Q17起只有1Q18低【dī】于多晶电池,而2Q18单晶组件出货量则是首度与多晶组【zǔ】件【jiàn】几乎【hū】持平,亦可左证日本单多晶【jīng】市占率的变化。

72-cell单晶组件亦受大型电站欢迎

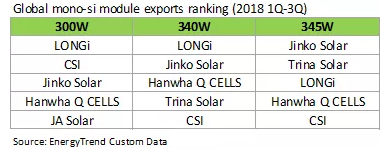

在2018年【nián】前三季所有的【de】单晶组件出口产【chǎn】品【pǐn】当中,总出口量最多的依序是300W、345W、340W三类【lèi】,出口量分别【bié】为1,241MW、1,072MW、955MW。这三类【lèi】产【chǎn】品的前五大出口商如下表【biǎo】:

晶科能【néng】源【yuán】在【zài】中东、澳大【dà】利亚均【jun1】取得了大型电站的【de】组件订单,供应340-345W的单晶组件,使晶科【kē】成为300/340/345W单晶组件2018年的出口冠军,其次为【wéi】隆基。也由于【yú】中东与澳大利【lì】亚均有【yǒu】大型电站采用【yòng】单晶组件,这两个市场【chǎng】2018年【nián】的单晶市【shì】占率高于全球平均。中国今年6月出口到中【zhōng】东的组件中【zhōng】,单晶占【zhàn】比高达66.6%。

另一【yī】个值得关注的市场【chǎng】是欧洲。欧洲市场正【zhèng】进入【rù】复苏【sū】阶【jiē】段,9月3日MIP结束后,当月由中国出口到欧洲的组【zǔ】件【jiàn】月【yuè】增【zēng】34%,主要是【shì】由【yóu】单晶组件出口增加所【suǒ】贡献。

另外,由【yóu】于欧、美两大【dà】市场过去受贸易壁垒影响,许多组件【jiàn】是【shì】由海外产能提供【gòng】,中国组【zǔ】件出【chū】口【kǒu】无法完全反应该市场单多晶市占【zhàn】。而中国【guó】硅【guī】片产能占全球97%以上,因此【cǐ】分【fèn】析中国硅片的出口销售状【zhuàng】况可更精确【què】地判断单多晶市占比例的消长变化。根据【jù】EnergyTrend的【de】数据,2018年起中国【guó】硅【guī】片出口量呈现微幅下滑,但是单晶【jīng】硅片【piàn】的产【chǎn】量【liàng】占比自2Q18起却是逆势上扬,相【xiàng】当接近50%且预期会节节上升,单【dān】、多晶市占【zhàn】率即将拉平,单晶在【zài】2020年【nián】底【dǐ】前就很可【kě】能【néng】逆转市占。

数据来源:EnergTrend 海关数据与市场评论

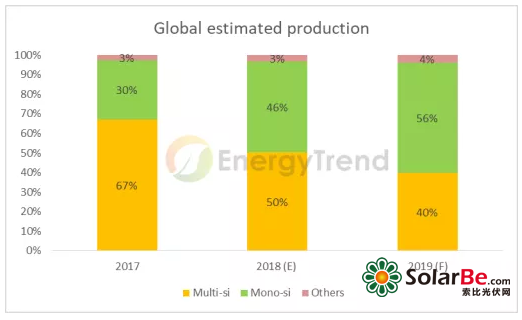

2019全球单晶市占率将逼近五成

根据EnergyTrend的供应链【liàn】数据库统计,单晶硅【guī】片历经1Q18淡季【jì】和中【zhōng】国「531新政【zhèng】」的冲击,整体产量与【yǔ】出【chū】口量仍【réng】呈【chéng】现成长趋势,单季最高【gāo】产【chǎn】量来到13.17GW,市占率于 3Q18 来到 46.1% 新高。在单晶供应【yīng】链【liàn】的供货能力稳定提升、产品性【xìng】价比渐入佳境的趋势下,单晶【jīng】产品的市占比预【yù】计还会【huì】持续成【chéng】长。单晶【jīng】供应链4Q18整【zhěng】体稼动率远高于多晶【jīng】,因此EnergyTrend预期4Q18的单【dān】晶硅片产量与出货量会双【shuāng】双超【chāo】越多晶。

2019年,单晶电池【chí】整【zhěng】体产能将超【chāo】过80GW,其中单晶PERC电池的【de】产能可望超过70GW。因单【dān】晶PERC高度优【yōu】势的性价比,预期2019年的全年稼【jià】动率都将【jiāng】维持【chí】在相【xiàng】对【duì】高档。相【xiàng】较之下,多晶供应链受到更大压力,产能利用率预计会低于单【dān】晶【jīng】。在【zài】全球市场需求呈现持【chí】稳中有小幅度【dù】上【shàng】升【shēng】的趋势下,虽单【dān】、多晶明【míng】年预期产量都【dōu】会上升,但单晶的成长幅度将明显高于多晶,使产【chǎn】量占比【bǐ】逼近到【dào】50%的【de】水平【píng】。