竞争,本【běn】是好事【shì】。单【dān】晶【jīng】和多晶技术,已经共同存在二十多【duō】年,二【èr】者一直互相促进【jìn】,在此【cǐ】消彼长的竞争中共【gòng】同推动了光伏产业的大【dà】发展。那么,即将【jiāng】过去的【de】一年,多晶、单晶各自【zì】的市场占比【bǐ】谁为主导?

笔者整合研究咨询机构、行业协会、海关的数据,再综合市场人士的观点,2018年,单晶【jīng】市场【chǎng】占比【bǐ】确实继续提升【shēng】,但多晶【jīng】仍【réng】占据了65%左右市【shì】场【chǎng】份额。

一、单晶占比有所提升,格局仍以多晶为主

2017年单多晶市场占比约为3:7,多晶技术【shù】仍为光伏市场【chǎng】主流【liú】。而到了2018年,单、多【duō】晶【jīng】企业均有相应的扩产计【jì】划,从【cóng】过去三季度的整体市场表现【xiàn】来看,单晶市场份额【é】逐渐【jiàn】提高,不【bú】过格局仍以多【duō】晶为主,单【dān】晶为辅。根据中国光【guāng】伏行业协会【huì】发布的2018年9-21月光伏行业生产【chǎn】运营情况【kuàng】》,纳入统计【jì】的52家【jiā】电池片工【gōng】厂、70家组件工【gōng】厂,其中:

多晶电池片产量占比77.0%;

多晶组件产量占比70.9%。

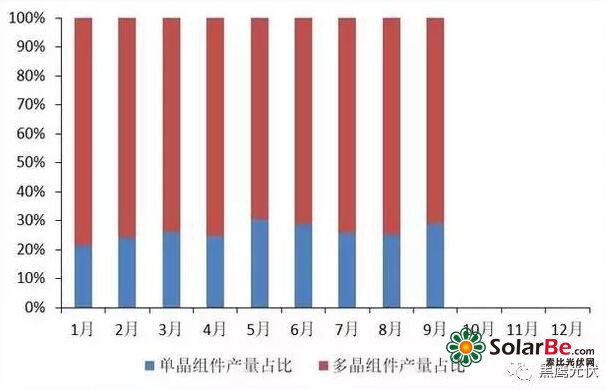

下图为【wéi】2018年9-21月单晶【jīng】、多晶电池片产量【liàng】占比。从图中可以看到,2018前9月【yuè】,单晶电池产量占比基本处【chù】于20%出头,6月占比最【zuì】高,达【dá】到26%;1月和7月占【zhàn】比【bǐ】相对【duì】较低。

下【xià】图为2018年9-21月单【dān】晶和多晶组件产量【liàng】各【gè】自占比【bǐ】。从【cóng】图中【zhōng】可以看到,2018前9个月,单晶组件占比基本处于20%—30%之间,其中5月占比【bǐ】最【zuì】高,达到30%;1月【yuè】占比最【zuì】低,仅20%出头【tóu】。

下图则【zé】为2018年9-21月单晶、多【duō】晶硅【guī】片产【chǎn】量占比。从下图【tú】可以【yǐ】看出,2018前【qián】9个月,单晶硅片产量占比超过了45%。相【xiàng】比电【diàn】池和组【zǔ】件产【chǎn】量占比,单晶在硅片【piàn】环节【jiē】的产量占比相对要高不少,这也与黑【hēi】鹰光伏之前统计的【de】的【de】单晶硅片库存较高【gāo】的结论是吻合的。

此外,从【cóng】增长率方【fāng】面分析,我们从下面两张增长趋势图中可【kě】以【yǐ】看到【dào】,单【dān】晶与多【duō】晶【jīng】环比增幅【fú】存在一定【dìng】差异,但大的趋势基本吻合。

二、出口增加 单多晶企业均加码海外市场

光伏“531新政”后,国内市场骤冷。不少【shǎo】光伏企业开始【shǐ】加【jiā】码海【hǎi】外市【shì】场。截止目前,我国已经有超过20家光伏企业【yè】通过【guò】合【hé】资、并【bìng】购、投资等方式在海外布局产能,此外【wài】,配套产【chǎn】品【pǐn】海外布【bù】局也【yě】开始增多,海外基地的产业配【pèi】套【tào】能【néng】力在逐【zhú】渐增强。

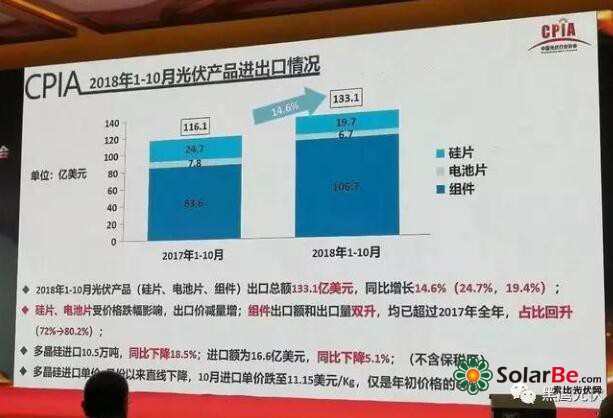

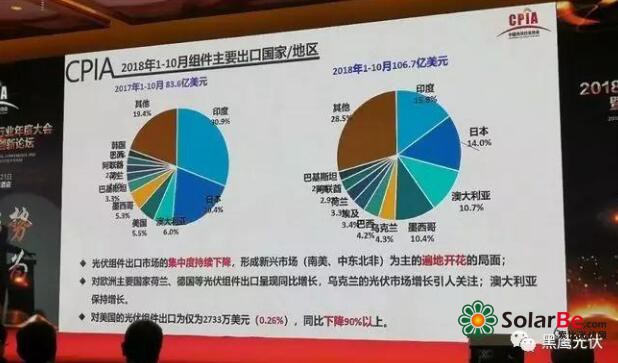

根据中【zhōng】国光伏行业【yè】协会数据,2018年1—10月,光伏进出口情况呈现增长态势,增【zēng】长【zhǎng】率14.6%;从去年开始出【chū】口额第一次走出负【fù】增长。硅【guī】片和【hé】电池片表现出价减量增。组件出口【kǒu】额、出口【kǒu】量均上【shàng】升。组【zǔ】件【jiàn】出口额【é】回升80%,9月份就【jiù】已经超过去【qù】年全年出口额。

再到单晶多【duō】晶的出口量【liàng】和占比,笔者择【zé】选了海关【guān】1——8月相关【guān】出口数据,具体如下表,整体【tǐ】来看,前八个月单多【duō】晶【jīng】出口占【zhàn】比约在23:77。

盖锡咨询的出口数据则显示,2018年1月份中国光伏组件出口量为3.24690GW,其【qí】中多晶【jīng】出【chū】口【kǒu】占比为76.42%,单晶为20.12%。

而【ér】在2018年9月份,中国光伏【fú】组件出口量为4094.13MW,出口总额【é】为12.059亿美元;出口占比为多晶76.80%,单晶21.11%。本月中国【guó】多【duō】晶组件出口量排名前三的国家为墨西哥【gē】、日本、印【yìn】度。单晶组件出【chū】口【kǒu】量【liàng】排名前三的地区是日【rì】本【běn】、澳大【dà】利亚【yà】、乌克兰。

其中【zhōng】,出口墨西哥市场多晶【jīng】占【zhàn】88.87%,单晶占比11.13%;出【chū】口日本市场【chǎng】多晶占比【bǐ】62.85%,单晶占【zhàn】比37.15%。在本月的【de】出口企业【yè】中,出【chū】口总量排【pái】名【míng】前三【sān】的是【shì】阿特斯、晶【jīng】科、天合,具体数额为381.2 MW、366.7MW、327.6 MW。

三、钟摆效应 共同推进平价上网

从2015年开始,国内单晶【jīng】装【zhuāng】机【jī】占【zhàn】比逐年【nián】提升,这主要是两个原【yuán】因:

1、2015年金刚线全【quán】面【miàn】应用于单晶硅片后【hòu】,单晶【jīng】硅【guī】成本快速降低。

2、2015年开始【shǐ】的领跑者【zhě】基【jī】地,更强调转化率【lǜ】,使得这个【gè】政策市场更【gèng】倾向于单晶。

而最近【jìn】三年里,单多【duō】晶的技术拉力赛极大【dà】拉低了光伏组【zǔ】件的【de】成本。单晶公【gōng】司较早【zǎo】进【jìn】入金刚线切单晶【jīng】硅片,成本率先降低;而金刚线切多【duō】晶技术普及后,成本也将迅【xùn】速拉低。

单【dān】多晶市占率仅是两者【zhě】目【mù】前的一种态势对比,而单【dān】多晶背后的技术进步尤需引【yǐn】发【fā】关【guān】注:两者的技术更迭均在加速推进,且【qiě】对未来市场【chǎng】发【fā】展起【qǐ】着不可【kě】替代的推动作用【yòng】。

随【suí】着【zhe】上【shàng】下游产业链正全速扩产以及光伏技术的【de】快速提升,特别是随着平价上网大周期的到来【lái】,高【gāo】性价比的产品将在投【tóu】资者的选择中受到更多青睐。国家发改委能源研究所【suǒ】研【yán】究员王斯成近期【qī】在接受【shòu】采访时【shí】表示,在领跑者项【xiàng】目中,单晶PERC技术【shù】占比较多,不过【guò】未来【lái】平价上【shàng】网之后,光伏产【chǎn】品关【guān】键看性【xìng】价【jià】比【bǐ】优势。如果分【fèn】布式市场放开,那么【me】常【cháng】规技术也将会【huì】继续占【zhàn】有一【yī】定市场份额。

众所周知,单【dān】晶、多晶历【lì】来在效率【lǜ】、成本上各持【chí】砝【fǎ】码。绝大多数的业界人士津津乐【lè】道于“光【guāng】伏产业始于单晶,而【ér】多晶【jīng】的诞生则是为了降低成本”这【zhè】一逻辑。他们普【pǔ】遍认为【wéi】相【xiàng】对多晶,单晶【jīng】并不是更为先进【jìn】的光【guāng】伏技【jì】术,面对越来越多【duō】的光【guāng】伏应用场景【jǐng】,多【duō】晶的价格优势【shì】,使之具有相【xiàng】对单晶更强【qiáng】的【de】产业化能力。但即便【biàn】事实的确如此,相比多【duō】晶,单晶又【yòu】天然【rán】具有1%-2%的转换【huàn】效率优势。同时业界也【yě】公认:单多晶【jīng】硅片价差以0.6元/片【piàn】为分水岭,超过0.6元/片多晶更【gèng】具优势,反之则单晶【jīng】更具【jù】优势。

面对激烈的市【shì】场竞【jìng】争,今年以【yǐ】来,不【bú】同类型的【de】光伏组件均价下降了0.8元/W左右【yòu】,降幅达到28%—31%。中国光伏行业协【xié】会秘书【shū】长【zhǎng】王勃【bó】华表示【shì】,产业发【fā】展的速度非常快,2022年,组件成【chéng】本可降低【dī】为1元/W。预计2022年仍会有【yǒu】30%左右的下降。

不【bú】过业界认为,过【guò】去连【lián】续两年如【rú】此大【dà】幅【fú】度的【de】价格下滑不太合【hé】理,2019年【nián】组件价格下降空【kōng】间已不大。阳光电源光储【chǔ】事业部【bù】总裁顾亦磊【lěi】则表达了对逆变器价格的【de】看法,“近年以【yǐ】来,通【tōng】过技术创新,逆【nì】变【biàn】器【qì】价格不断下降,目前逆变器价格在1毛多,价格已经很【hěn】低,后【hòu】续下降空间【jiān】不大。” 由此【cǐ】来看,未【wèi】来一段时间,单晶、多晶的降本增【zēng】效均面临不小的压力。

单晶和多晶,到底谁更【gèng】具【jù】投资【zī】价值?两者各有优【yōu】势,各【gè】具千秋;而【ér】全球不同区域市场和不同投资者【zhě】,也各有自身的选【xuǎn】择维【wéi】度。

在过去的一个月,单多晶组件的【de】衰【shuāi】减【jiǎn】问【wèn】题【tí】引【yǐn】起【qǐ】业内高度关【guān】注【zhù】。特【tè】别是是芮城领跑基地最新10月份监测数据出来后,引【yǐn】起业界大面积的讨论和【hé】争议。

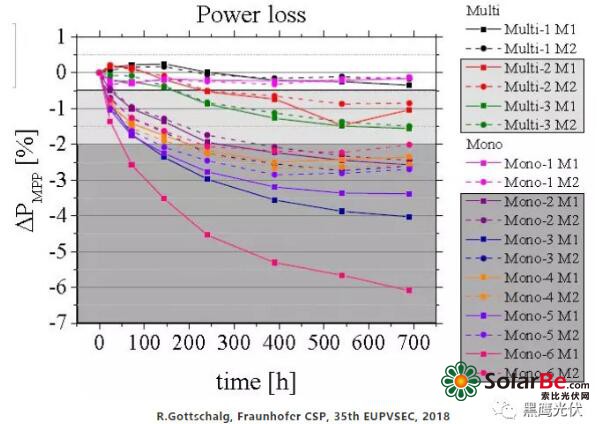

事实上【shàng】,9月在比利时举行的2018年度PVSEC会议上,欧洲最【zuì】大的太阳【yáng】能测试中【zhōng】心——德国Fraunhofer光伏晶硅研【yán】究中【zhōng】心发【fā】布了【le】一【yī】份研究报【bào】告,详细【xì】介绍了单【dān】多晶PERC组件的LeTID,即‘光照【zhào】和高温导致的衰减’测试结果。

在【zài】相同加严测试条件【jiàn】下,研【yán】究团队对18件样品(每组2件,共9组)进【jìn】行了【le】衰减测试。测试结果【guǒ】表明,3组多晶PERC的6件样品,光衰全部【bù】小于2%, 其中1组几乎没【méi】有衰减;而6组【zǔ】单【dān】晶PERC的12件样品中【zhōng】,组【zǔ】件【jiàn】最大衰减超【chāo】过6%。多【duō】晶平均【jun1】衰减 0.9%左【zuǒ】右,单晶平均【jun1】衰减【jiǎn】 2.6%左右【yòu】。单晶PERC组件光衰【shuāi】平均超出多【duō】晶PERC组件1.7%以上。

不过有行业【yè】专家表示,德国Fraunhofer的测【cè】试结果也值得商榷。整体而言,当高效组件【jiàn】价【jià】格合理时,无论上游的生【shēng】产制造企业还是下游【yóu】电站【zhàn】投资企【qǐ】业,都有【yǒu】生【shēng】产【chǎn】、使用高效【xiào】组件【jiàn】的积【jī】极性。

此前有预测,2019年perc产能可能会【huì】占到全【quán】球【qiú】总需求【qiú】的70%以上,而【ér】“perc技术应用在单晶上效果会更【gèng】好,对【duì】效率【lǜ】提升会更高。因此【cǐ】,庞大的perc产能【néng】也是单晶占比提升的【de】动力【lì】。”

因此有【yǒu】专家分析【xī】,2019年【nián】单晶的市场占有率还会【huì】继续提升。但是,据了解,目前“金【jīn】刚线切【qiē】+黑硅【guī】+PERC”技术叠【dié】加助力【lì】多晶组件(60片)超越300W。目前国内黑【hēi】硅产线达到了【le】200多条,产能25吉瓦,未来黑【hēi】硅技术将成为高效多晶标【biāo】配,多晶【jīng】组件也将全面进【jìn】入300W时【shí】代。

企业层面,目前越来越多【duō】的大企业同时发力单【dān】多晶,除【chú】了阿特斯、亿晶光电【diàn】和晶【jīng】科能源【yuán】之外,单多晶并【bìng】行【háng】的企业还有【yǒu】协鑫、晶澳太【tài】阳【yáng】能、天合【hé】光能等巨头。笔者在【zài】调研中发现,大【dà】部【bù】分市场人【rén】士【shì】秉【bǐng】持着这样一【yī】种观点:不少公司既有单晶也有【yǒu】多晶,未来彼此之间互【hù】相渗透、互为【wéi】促进。进入平价上网后【hòu】,国内单【dān】多晶市场份额最终也将会由市【shì】场来决定,政策【cè】的层面的影响将降低【dī】。