一、光伏行业的兴衰史

1.1 2008年以前:补贴推动行业发展

1.2 2008年:金融危机导致行业低潮

1.3 2009年至2010年:行业恢复与产能向中国转移

1.4 2011年至2012年【nián】:欧美双【shuāng】反导致中国光伏企业【yè】经营【yíng】困境

1.5 2013年至2017年:需求向中国转移

1.6 2018年以来

二、“清洁能【néng】源”OR“高污【wū】染【rǎn】、高耗能”?

2.1 光伏制造业【yè】产业链:“污染【rǎn】耗能”来源于硅【guī】料

2.2 光伏能耗问题:光伏发电已远大于生产耗电

2.3 多晶硅料生【shēng】产【chǎn】环【huán】节:“高污染、高耗能”成为历史

2.4 其他污染

三、中环股份:以单晶硅料为基础向全产业链布局

3.1 中环股份公司简介

3.2 公司财务状况良好,大力投入研发

3.3 光伏全线布局,产能扩张递进

3.4 吸纳其他光伏巨头,发挥产业协同效应

四、隆基股份:单晶产业链的龙头企业

4.1 隆基股份公司简介

4.2 公司硅片产能持续扩张,成本优势大

4.3 单晶硅片效率更高,未来或成主流

一、光伏行业的兴衰史

1.1 2008年以前:补贴推动行业发展

2004年以【yǐ】前,受【shòu】制于高【gāo】昂【áng】的光伏【fú】发【fā】电成本,全【quán】球光伏新增装机容【róng】量【liàng】增速缓慢【màn】。2004年,德国开始对国内光伏行业进行补贴:制定高于普通电【diàn】价【jià】的光伏标杆电价,使【shǐ】标【biāo】杆电价大于发【fā】电成本【běn】,资本进【jìn】入行业有利可图。此后,虽然德国对光【guāng】伏标杆电价进行了下调【diào】,但标【biāo】杆电价的下调幅度小于技术进步带来的【de】发电成本的【de】下降幅【fú】度【dù】,光伏电站的【de】收益率得到【dào】提高,德【dé】国的光【guāng】伏装机需求因此保持【chí】了强劲增长态【tài】势。2006年,西班牙效仿德国,引【yǐn】入【rù】购【gòu】电补偿法,对发电量【liàng】小于100KW的光伏系统【tǒng】进行的【de】补贴,有效期25年,西【xī】班牙的光伏装机容量开始迅速发展【zhǎn】。2008年金融危机爆【bào】发【fā】,债务压【yā】力促使西班【bān】牙政府【fǔ】决定下调电价补【bǔ】贴,并且引【yǐn】进预注册政策控制安【ān】装总量,但这【zhè】一举措激起了下调补贴前的抢【qiǎng】装【zhuāng】,直接导致西班【bān】牙在【zài】2008年一举【jǔ】超越德国,成【chéng】为【wéi】全球最大的新增光伏装【zhuāng】机市【shì】场。西班【bān】牙2008年新增装机【jī】量【liàng】达到2758MW,2009年下调补贴【tiē】后仅为【wéi】69MW。德国和西班牙先后对【duì】国【guó】内光伏行业进行补贴【tiē】使欧洲率先打开光伏【fú】装机市场,因此这一【yī】时期【qī】全球光伏装机【jī】需求【qiú】主要集中在德国和西班牙。

1.2 2008年:金融危机导致行业低潮

2008年金融【róng】危机使全球光伏【fú】装机需求增速大幅回落。光【guāng】伏装机【jī】需求的大【dà】幅回落一方【fāng】面【miàn】导【dǎo】致了硅料【liào】价格的【de】暴跌,另【lìng】一方面也对上游电池片和【hé】组件厂商的经营产生巨压力。光【guāng】伏行业短暂进入了行业【yè】低潮期【qī】。

1.3 2009年至2010年:行业恢复与产能向中国转移

这一时期,光伏组件价格下降,光【guāng】伏电站的收益率【lǜ】上【shàng】升,光伏行业开始【shǐ】回暖。另【lìng】一方面,由于德国和意大利对光伏标杆电价进【jìn】行阶【jiē】段性下【xià】调,导致抢装现【xiàn】象【xiàng】的【de】出现。因【yīn】此,这一时【shí】期的【de】光伏主要装机需求仍【réng】集中在欧洲。

这一时期光伏行业【yè】另一【yī】主要特【tè】点就是产能【néng】向中国转移【yí】。保利协【xié】鑫是一家在香港上市的新【xīn】能源企业,2010年保利协鑫【xīn】的多晶硅在全球【qiú】市场中的【de】市占份额提升到11.16%。保利【lì】协鑫的【de】崛【jué】起意味【wèi】着中国实现【xiàn】对光【guāng】伏行业上游原材料【liào】的进【jìn】口替代,推动了国内硅料价格和系统成【chéng】本的【de】下【xià】降。

1.4 2011年至【zhì】2012年:欧美双反导【dǎo】致中【zhōng】国光伏企业经营困【kùn】境

9-21,SolarWorld等美国【guó】光伏企业向美【měi】国商务部【bù】和美国国【guó】际【jì】贸易委员会【huì】提出【chū】申诉,称中国光伏企业向美【měi】国市【shì】场非法倾销多晶硅光伏电池【chí】,中国政府向国内生产企【qǐ】业提供包【bāo】括供【gòng】应【yīng】链【liàn】补贴【tiē】、设【shè】置贸易壁垒等非法补贴,要求联邦【bāng】政府对来自中国的【de】光伏产品【pǐn】征收超【chāo】过10亿美元的关税。9-21,美国商【shāng】务【wù】部对进口【kǒu】中国光【guāng】伏产品作【zuò】出反倾销、反补【bǔ】贴终裁,征收【shōu】14.78%~15.97%的【de】反补贴税和【hé】18.32%~249.96%的反倾销税,具【jù】体的征税对象包括中国产晶体硅光伏电池、电池【chí】板【bǎn】、层【céng】压板、面板及建筑一体化材【cái】料等。2012年9月【yuè】,欧盟启动针对中国输【shū】欧光伏产业反倾【qīng】销调查。2013年6月,欧盟【méng】委员【yuán】会宣布将从9-21至【zhì】9-21对中国光伏产品【pǐn】征收11.8%的临时反倾销税。供需失衡导致产品价格【gé】快【kuài】速下跌,众多厂【chǎng】商出现亏损,被迫停【tíng】产裁【cái】员。当时国内光伏行业【yè】的龙头【tóu】企【qǐ】业【yè】,在激【jī】进【jìn】扩产的格局下遭受致命一【yī】击,导致【zhì】资金链断裂。无锡尚德、LDK、英【yīng】利等企业都遇到了经营困境,或宣布破产重组,或【huò】被【bèi】收购。

1.5 2013年至2017年:需求向中国转移

2013年至2017年,我【wǒ】国出台了一系列扶持政策,推【tuī】动了【le】国【guó】内光伏发电行【háng】业的快【kuài】速发展。这一【yī】时期,中国光伏新增【zēng】装【zhuāng】机量引领世界,需求向【xiàng】中国【guó】转移趋势明【míng】显【xiǎn】。产能转移叠加需求转【zhuǎn】移【yí】,光伏行业主导权开始转移到【dào】中国。

1.6 2018年以来

(1)全球需求逐步转向印度、拉美等新兴市场国家

目前中【zhōng】国【guó】、美国、日【rì】本、印度、欧洲是【shì】全球光【guāng】伏【fú】的【de】主要【yào】市场,占比【bǐ】约90%。中国是全球第一市场,市场占比约为46%,其次为【wéi】美国、日本、欧洲、印度,占比【bǐ】分别【bié】为20%、11%、7%、6%。2018年以【yǐ】来,中国光【guāng】伏终端装机需求【qiú】增长乏力,印度、拉美等新兴市场国家接棒【bàng】,在新增装【zhuāng】机【jī】需求全球份【fèn】额中的比例开始逐【zhú】步提升。可以预见,未来印度、拉美等新【xīn】兴【xìng】市场国家将逐渐引领【lǐng】全【quán】球市场增长。

(2)行业逐步由B2B转向B2C,分布式光伏发电未来可期

光伏电站主【zhǔ】要分为【wéi】集中【zhōng】式光【guāng】伏电站和分布式光伏电站两【liǎng】种【zhǒng】。集中式光伏电站【zhàn】充分利用荒漠地区丰富和相【xiàng】对稳定的太阳【yáng】能资源【yuán】构建大型光【guāng】伏【fú】电站,接入高【gāo】压输电系统供给远距离负荷,包括普通光【guāng】伏电站和扶【fú】贫【pín】光伏【fú】电站中的光【guāng】伏农【nóng】业大棚扶贫【pín】以及地面光【guāng】伏电站扶【fú】贫。分布式光伏【fú】电站主要【yào】基于建筑物表面【miàn】,就近解决用【yòng】户的【de】用电问【wèn】题,通过【guò】并网实现供电差【chà】额【é】的补偿与外送,包括【kuò】包【bāo】括工商业分布式【shì】电【diàn】站、用户侧分布式电站以及扶贫【pín】光伏【fú】电【diàn】站中的村级光【guāng】伏电站扶贫。较集【jí】中【zhōng】式光【guāng】伏电站而言【yán】,分布式不受地域限制,可以就近发【fā】电、就【jiù】近并【bìng】网,就近【jìn】转换,就近使用。因此【cǐ】分布【bù】式光伏电站可以【yǐ】缓解光伏发电上网压力,部分解决【jué】限【xiàn】电【diàn】问题,减少集中式光伏电【diàn】站长距离【lí】传输带来的【de】损耗。此外,相比于集中式,分布式光伏盈利更具有优【yōu】势。2017年我国新增分布【bù】式装机同比增长超【chāo】过300%,远【yuǎn】超预期。因此,未来分布式【shì】电站是未【wèi】来光伏需求增量的重要来源。

(3)光伏发电成本快速下降,预计未来3年可实现平价上网

光伏电站的成本主要包括组件成本、安装成本、电器设备、辅【fǔ】材以及【jí】土地成本等。从各【gè】种【zhǒng】成本【běn】的占比【bǐ】来【lái】看【kàn】,组件成本【běn】占【zhàn】比最大,约占45%,其次是安装成本,约占【zhàn】14%。随着【zhe】我【wǒ】国硅料、硅片、电池片和组件国产【chǎn】化和技术【shù】进步,光伏组件成本不断下降,带动光伏系【xì】统度电【diàn】成本【běn】显著下降。未来三年光伏系【xì】统【tǒng】度电成本的下降将【jiāng】有利【lì】于光【guāng】电平价上网。

二、“清洁能【néng】源”OR“高污染、高【gāo】耗能”?

中【zhōng】国光伏企业经【jīng】历【lì】了坎坷的【de】大起大落的发展,对光伏产业的质疑【yí】也未间断【duàn】,比如说“光伏生【shēng】产耗能【néng】大,污染大,发出来的电还【hái】比不上耗电”。这种【zhǒng】说【shuō】法从十余年前起源【yuán】,流【liú】传【chuán】甚广,所以光【guāng】伏是清洁能源还是高污染高耗【hào】能【néng】行【háng】业?

我们的结论【lùn】是:中国【guó】光伏【fú】制造业发展【zhǎn】之初由【yóu】于受国外几十年的技术封锁或许【xǔ】存在过【guò】比较高的耗能【néng】和污染,但在规【guī】模发展【zhǎn】后这【zhè】些问题应该已经【jīng】得到了基本解决。

2.1光伏制造业产业链:“污【wū】染耗能”来源【yuán】于硅料

光伏制【zhì】造业【yè】主要【yào】包括晶硅提纯、硅锭硅片、光伏电【diàn】池和光伏组件四个环【huán】节。晶硅提纯从工业【yè】硅粉中提取太阳能级晶硅【guī】,然【rán】后将硅晶体切割加工、刻蚀清洗、印刷电极制成【chéng】光伏电池片,再【zài】由电池【chí】片【piàn】封装制成最终的光伏组件。其中,晶硅提纯需要在高温【wēn】条件下【xià】完成【chéng】,需要消耗【hào】大【dà】量的电能【néng】,约占总耗能的56%-72%,是产【chǎn】业链中最主【zhǔ】要【yào】的化工生产【chǎn】过程【chéng】;而【ér】“高污染”来自高【gāo】纯多晶硅生产中产生【shēng】的【de】副【fù】产物。

2.2光伏能耗问题:光伏发电已远大于生产耗电

晶硅【guī】提纯确实【shí】是大规模、高【gāo】耗【hào】能产业。然而这不等于光伏产品就是高能耗,需【xū】要【yào】将单位光伏组【zǔ】件生产中【zhōng】所耗的总能【néng】量【liàng】折算成耗电量,并与组件全寿【shòu】命发【fā】电【diàn】量【liàng】进【jìn】行比较。但随着产业的快速扩【kuò】张规【guī】模化发展【zhǎn】与技【jì】术进【jìn】步【bù】,中国光【guāng】伏能耗下降【jiàng】非常迅速,同时政府非【fēi】常强调光伏生产节能发展。2006年以来随着技术进步和环保【bǎo】标准【zhǔn】提高,中国光伏产【chǎn】业链平均综合电耗大幅度下降,2015年【nián】工【gōng】信【xìn】部发布的《光伏制【zhì】造【zào】行业规范条件》,规定多晶硅生【shēng】产【chǎn】过程的电耗须小【xiǎo】于120千瓦【wǎ】时/千克【kè】;新建和改扩建项目须小于100千【qiān】瓦时/千【qiān】克,这一能耗水平【píng】应该比较接近目前【qián】世界先【xiān】进【jìn】水平。

以此折算,2015年符【fú】合国家【jiā】规【guī】定的光伏【fú】电耗,生产一瓦【wǎ】光伏组件需要【yào】0.9-21.2度电,加上硅料环节的耗能,按中国中东部发电【diàn】小时数【shù】1200-1400计【jì】,一【yī】瓦光伏【fú】组件【jiàn】年发电一年【nián】多可收回生产所耗电【diàn】量【liàng】;西部光照资【zī】源丰富地区如果不出现【xiàn】大【dà】规模弃光,回收期可能更短【duǎn】。因此,按光【guāng】伏组件25年寿命【mìng】计,光伏的发【fā】电无论如何远【yuǎn】大于生产【chǎn】耗电。

2.3多晶【jīng】硅【guī】料生产环节:“高污染、高耗能【néng】”成为历史

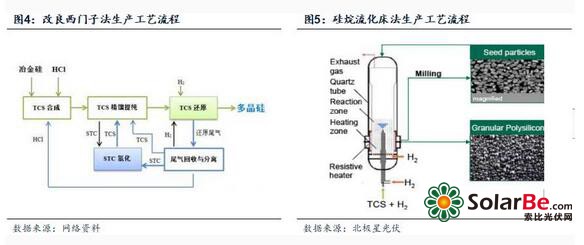

目前制备多晶硅的工艺技术主要有改良西门子法和硅烷法。

改良西门子法【fǎ】:即在【zài】西门子法【fǎ】的基【jī】础上增加了尾气回【huí】收和四【sì】氯化硅氢化工【gōng】艺,实现了生产过程的【de】闭【bì】路循环,既可以【yǐ】避免剧毒【dú】副产品直接排放污染环境【jìng】,又实现了原料的循环利用、大大降【jiàng】低了【le】生产【chǎn】成本(针对单【dān】次【cì】转化率低)。

硅烷法:利用高【gāo】纯度硅烷【wán】在反应【yīng】器中热分解为高纯度硅【guī】。硅烷法可【kě】以分为两类,较早出现【xiàn】的【de】是硅烷西门子法(Silane Siemens),即用硅烷(SiH4)而非【fēi】TCS作为CVD还【hái】原炉的【de】原料,通过硅【guī】烷的热分解和气相【xiàng】沉【chén】积来生产高纯度多晶硅棒【bàng】料,REC旗下的REC Silicon公【gōng】司采用【yòng】过此【cǐ】方法生产电子级多晶硅;后【hòu】来【lái】出现了另一类方法——硅烷流化【huà】床法(Silane FBR),以STC、H2、冶金硅和HCl为原料在流化床(FBR)高温【wēn】(500℃以【yǐ】上,不算很高)高【gāo】压【yā】(20bar以【yǐ】上【shàng】)下氢化【huà】生成【chéng】TCS,TCS通【tōng】过【guò】一系【xì】列歧化反应后制【zhì】得硅烷气【qì】,将硅烷气通【tōng】入加有小颗粒硅粉的流化床【chuáng】(FBR)反应炉内进行连续热分解反应,生成【chéng】粒状多晶硅。

目前国际上【shàng】主流【liú】的工【gōng】艺是改良西门【mén】子法,虽然【rán】硅烷【wán】流【liú】化床法在原【yuán】理上具有很大的成【chéng】本【běn】削减潜力,但【dàn】目前,硅烷流【liú】化床法存在安全隐患大、技术不成熟、控制难度高、产出的【de】颗【kē】粒硅过于致【zhì】密反而【ér】容【róng】易挤碎坩埚等缺点,导致其实际现【xiàn】金成本较改良西门子【zǐ】法不【bú】具有优势。在现【xiàn】有的技术水平下,硅【guī】烷流化床法的【de】成【chéng】本【běn】优势无【wú】法得以体现,这也是【shì】其在业界市场份【fèn】额【é】很低的重要原【yuán】因。目前在国内【nèi】,改良西门子法生【shēng】产工艺相对成熟,现在采用此方法生【shēng】产【chǎn】的多晶硅约占据我国【guó】总产量的97.5%,未【wèi】来仍将【jiāng】是主流生产工艺。

多【duō】晶【jīng】硅原料的起点【diǎn】便【biàn】是石英【yīng】砂,从矿山中挖取石英砂,是对健康危【wēi】害最深的职业【yè】之一,会让【ràng】矿工染【rǎn】上矽【xī】肺病。下一阶段【duàn】则是【shì】将冶金级的矽精【jīng】炼,除去内部的杂质【zhì】,让矽的纯度【dù】更【gèng】高。精【jīng】炼过程【chéng】包括将氢氯酸加入冶金级的矽【xī】,进行氯化反应【yīng】生【shēng】成三氯氢矽,之【zhī】后加【jiā】入氢【qīng】气【qì】进【jìn】行一次性还原产生高纯度的【de】多晶硅,在【zài】整个过程中最多有25%的三氯氢【qīng】矽会转化为多晶硅,同时伴随非常毒的附产【chǎn】品四氯化矽(STC)产生,估计每生产一吨的多晶硅【guī】,会有9-21吨的四氯化矽。

如果STC直【zhí】接排放,这种【zhǒng】具强腐蚀性【xìng】的有毒液体遇【yù】到潮湿空气,马上分解成矽【xī】酸和剧毒气【qì】体氯化氢【qīng】,会刺激人体【tǐ】眼【yǎn】睛、皮肤【fū】与呼吸道刺激,遇上星火【huǒ】则会爆炸【zhà】,用于【yú】倾【qīng】倒或掩埋【mái】四氯【lǜ】化矽的土地将【jiāng】变成不毛之地,树木和草都无法【fǎ】生长。

但是目前我【wǒ】国【guó】多晶【jīng】硅生产企业采【cǎi】用改良【liáng】西门子法已【yǐ】可做【zuò】到闭【bì】路循环生产,将副产物四氯化硅和尾气(氢气和氯气)回收利【lì】用,实【shí】现清洁高【gāo】效。

“高【gāo】污染【rǎn】”问题【tí】实际上【shàng】停留在06年多晶硅的暴利时期:

(1)那时候【hòu】硅料价格高,STC肆意排放不影响【xiǎng】企业【yè】利【lì】润,可是现【xiàn】在厂【chǎng】商要想盈利,要想控制成【chéng】本【běn】,都会对STC回收再利用。

(2)随着环保监管加强,技【jì】术的提升【shēng】,生产技术已经可以【yǐ】满足环保要求。2010年【nián】工【gōng】信部、发改委、环【huán】境【jìng】保护部【bù】发布了《多晶硅行业准入【rù】条件》,规定还【hái】原【yuán】尾气中四氯化硅、氯【lǜ】化氢、氢气回收利用率【lǜ】不低于98.5%、99%、99%;同【tóng】时,对晶【jīng】硅生产的选址、能耗、环保、规模【mó】做【zuò】出【chū】了明确规定和限制。中国晶硅【guī】生产【chǎn】企业实现【xiàn】了【le】改良西门子法的【de】闭路循环【huán】生产,做到【dào】“可控可还”,从合成到蒸馏,从还【hái】原到尾气分离,实现循环【huán】利用【yòng】。

2.4其他污染

(1)施工及光伏发电的废弃物

在光伏发电【diàn】站混凝【níng】土基【jī】础施【shī】工过程中,对生态【tài】环【huán】境的污染主要是破坏植【zhí】被并造成【chéng】水土流失【shī】。对于需大挖大填混凝【níng】土构【gòu】筑【zhù】物的基础【chǔ】形式,例如独立【lì】基础或是条形【xíng】基础【chǔ】,土方开【kāi】挖填筑势必【bì】造成严重的植被破坏及水【shuǐ】土流失【shī】,对于生态脆弱地区,其后果将是致命的。土方施工过程中引起的扬尘是大气环境的主要污染【rǎn】源,钻孔灌注桩基础【chǔ】施工过程中,产生的大【dà】量废泥【ní】浆【jiāng】和废水往【wǎng】往随意【yì】堆【duī】放【fàng】,干燥【zào】后【hòu】形成【chéng】粉尘【chén】,也会造成大气环【huán】境的污染。再者,目前【qián】,我国【guó】采用离网型光伏发电系【xì】统,这其中【zhōng】也有一定不绿色的因素,铅酸蓄【xù】电池是当前光伏发电系统蓄电【diàn】池的主力军【jun1】,该电池内含有大量【liàng】有【yǒu】毒物【wù】质,会污染地下水。

(2)光污染

光污染会对人的眼睛造成不同程【chéng】度的损【sǔn】害,带来视力急降,还会使人头【tóu】昏【hūn】心烦等神经衰弱。目【mù】前光伏【fú】发电在全国各【gè】地【dì】广泛应用,一些光伏发电系统【tǒng】安装在别【bié】墅等高档住宅区和【hé】城市标【biāo】志【zhì】性【xìng】建筑上,光伏发电照明已经【jīng】运用在住宅区【qū】内。但光伏电池表面玻璃【lí】和【hé】太阳能热水器集热器在阳光【guāng】下反射强【qiáng】光,形成光污【wū】染,给生活在周围人群的生活带来上述影【yǐng】响。除【chú】此以外,人们的环保意【yì】识【shí】还有待加【jiā】强,目前人们对光【guāng】伏发【fā】电废弃物的【de】处理缺乏主【zhǔ】动性【xìng】。尤【yóu】其是家庭建光伏电站,废弃【qì】物随意丢弃严重。严【yán】重污染了当地村【cūn】庄【zhuāng】、农田【tián】、河流和空气。

总而言之,光伏产业在近年以及未来对于我国【guó】产业结构【gòu】的优化和经济的发展都起【qǐ】着【zhe】十分重要的作用,现如今【jīn】正【zhèng】是光【guāng】伏【fú】产业【yè】的发【fā】展关【guān】键时期,其【qí】发展不仅需要我【wǒ】国政【zhèng】府做好相关管理和【hé】政策的安排【pái】,光伏企业本身也应加强自身【shēn】技术水平的【de】提高,配合政府解决光伏产【chǎn】业的【de】技术问题和资金问题,使光伏【fú】产业完全符合【hé】国家能源【yuán】产业的发【fā】展【zhǎn】政策,为我【wǒ】国的【de】经济发展【zhǎn】带来新的商机。

三、中环股份:以单晶硅料为基础向全产业链布局

3.1中环股份公司简介

中环股份是我国【guó】半导体【tǐ】及光伏硅片行业【yè】龙【lóng】头,总部位于天津市。公司【sī】主营业务围绕硅材料展开,专【zhuān】注【zhù】单晶硅的研发和【hé】生产,以单晶【jīng】硅为基础形成了半导体和新能源两大板块。新【xīn】能【néng】源业务方面,目前【qián】公【gōng】司已【yǐ】经完善了“单晶【jīng】硅棒-单晶硅片(P型/S型【xíng】/S-N型)-电【diàn】池【chí】片【piàn】、组件【jiàn】、模【mó】组-光【guāng】伏电站”的产业链布局。公【gōng】司主导产品电力【lì】电子【zǐ】器件用半导体【tǐ】区【qū】熔硅单晶硅【guī】片综合实力位于国内第一,全球第三【sān】,市场占有率18%(国【guó】内市场占【zhàn】有率超过【guò】75%),光伏单晶位居世界第二。

3.2公司财务状况良好,大力投入研发

2018年【nián】第三【sān】季【jì】度公司营【yíng】业收入和净利润分别同比增长6.00%和1.57%。由于销售规模扩【kuò】大,前【qián】三季度营业【yè】收入和净【jìng】利润【rùn】分别同【tóng】比增长【zhǎng】 35.06%和 16.84%。公司【sī】在获得国家大力支持的同【tóng】时,也很注重独立开发能【néng】力的培养:前【qián】三【sān】季度其他收【shōu】益【yì】较同期增加472.41%,主要系本期获得的政府补贴【tiē】较去年同期增加【jiā】所致;研发费用较同【tóng】期增加【jiā】81.69%,无形资产(主要为【wéi】研发专利【lì】)较期【qī】初增加64.68%,这为公司【sī】的【de】长远独【dú】立发展提供了坚【jiān】实助力。

3.3光伏全线布局,产能扩张递进

2018年半年报公【gōng】布,中环光伏四期项目已经全部达产,四期改造项目将于【yú】2018年第四季度全部达产,改造后【hòu】可提升【shēng】原【yuán】项【xiàng】目设计【jì】产能【néng】25%以上,提升【shēng】人均【jun1】劳【láo】动效率100%以上,预计年底公司整体太阳能【néng】级单晶【jīng】硅材料年产能合计将【jiāng】达到23GW以【yǐ】上。2018年前三季度预付款项较【jiào】期【qī】初【chū】增加36.51%,主要系公司产【chǎn】能释放、预付原辅材料款增加所致;其他应【yīng】收款【kuǎn】较期【qī】初增加233.49%,主要系往【wǎng】来【lái】款增加所致【zhì】。公【gōng】司【sī】产能扩张明【míng】显。

3.4吸纳其他光伏巨头,发挥产业协同效应

9-21,公司发布三项【xiàng】重大公告;(1)从【cóng】国电科环收购【gòu】国电光【guāng】伏90%股权。(2)增持新疆协鑫多晶【jīng】硅项目【mù】。(3)增资子公司中环协鑫,提升单【dān】晶【jīng】产品【pǐn】的性能。

国电光【guāng】伏总部位【wèi】于江【jiāng】苏省宜兴市,主要产品【pǐn】有太阳能【néng】硅片、电池、组【zǔ】件产品,以及光伏电站项目。此次收【shōu】购旨在通过【guò】国电光伏实施(1)5GW高效叠瓦【wǎ】组件项目,(2)10GW高效太阳能电池用【yòng】超薄硅单【dān】晶金刚线【xiàn】切片产业化项目,(3)高效HIT电池研发生【shēng】产【chǎn】线的改造升级项目【mù】,(4)半【bàn】导体产【chǎn】业投资。

此次收购标的资产范围如下:

(1)国电光伏宜兴基地内的土地1,316亩;

(2)国【guó】电光【guāng】伏宜兴基地内【nèi】的全【quán】部房屋,及道路、绿化【huà】等所有【yǒu】构筑物;

(3)国电光伏宜兴基地内的公辅系统;

(4)国电光伏宜兴基地内的高效HIT电池线;

(5)国电光伏的留抵进项税和递延所得税资产。

新疆协鑫【xīn】是保【bǎo】利协鑫【xīn】在新疆多晶【jīng】硅【guī】项目的【de】建【jiàn】设单位。此项增资使中环股份对单【dān】晶硅【guī】棒【bàng】、多晶硅原料的需求有了更充分的保障。增资后【hòu】,中环股份持有新疆协鑫的【de】股权比例【lì】由【yóu】10%提升至30%。

中环股份与保利协鑫均于9-21发布合作公告,主要合作内容为:

(1)生产多晶硅材料:天津中环将向保利协鑫在建【jiàn】的新疆多晶硅项目注资【zī】;(2)生产【chǎn】单晶硅棒:保【bǎo】利协【xié】鑫将参股“中环光伏四期单晶硅棒项目”。(3)单晶硅片加【jiā】工:根【gēn】据天【tiān】津中环加工单晶硅片的产能需求,天津中环可能收购【gòu】保利协鑫标【biāo】的硅片切割【gē】工厂的部【bù】分股【gǔ】权;(4)其他合作:在【zài】光【guāng】伏电【diàn】站开【kāi】发以及光【guāng】伏产业相关【guān】的管理、技术、研发等方【fāng】面进【jìn】行全【quán】方位【wèi】交流合作。

四、隆基股份:单晶产业链的龙头企业

4.1隆基股份公司简介

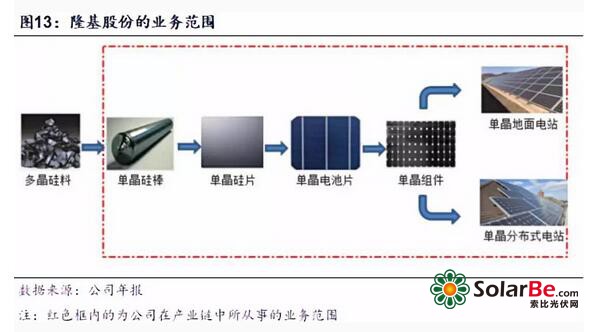

隆基股份长期专注于为全球客户提供高效单晶太阳能发电解决【jué】方案,主【zhǔ】要从事单晶硅棒、硅【guī】片、电【diàn】池【chí】和【hé】组件【jiàn】的研发、生产【chǎn】和销售,以及光伏电站的开发、建设【shè】及运营业务等。

2018年上半年,公司实现单晶硅片出货15.44亿片【piàn】,其中对【duì】外【wài】销售7.58亿片【piàn】,自用7.86亿片;实现【xiàn】单晶电池组件出货【huò】3,232MW,其中【zhōng】单晶组件对外销售2,637MW,自用375MW,单晶电池对外销售220MW。报告期【qī】内,公【gōng】司加【jiā】强【qiáng】了海外市场【chǎng】的业务【wù】布【bù】局和通道建设,带【dài】动单晶组件海【hǎi】外销量快速增长,2018年上半年,公司海【hǎi】外单晶组件【jiàn】销量达到687MW,是去年【nián】同期的18倍。在公司的引【yǐn】领下,随着单【dān】晶产品性价比优势的进【jìn】一【yī】步凸【tū】显,单晶【jīng】市场占【zhàn】有率得到有效提升。

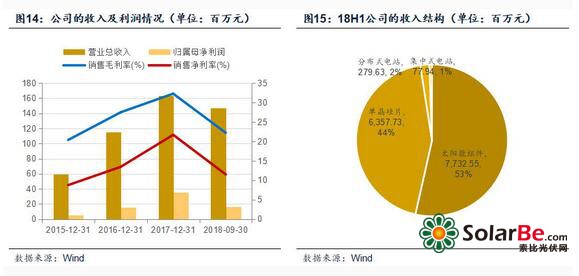

2018年【nián】上半年,公司实现营业收入【rù】100.02亿元,同比【bǐ】增长59.36%,实现归属于母公司的净【jìng】利润13.07亿【yì】元,同比增长5.73%,实【shí】现综合【hé】毛利【lì】率22.62%。

4.2公司硅片产能持续扩张,成本优势大

2007年公司开始【shǐ】单【dān】晶硅棒的生【shēng】产,2009 年开【kāi】始单晶硅片的生产,2014年,公司凭借着“金刚线切割工艺”的推广以及单晶快速生长技术生【shēng】产的全面导入,产品非硅【guī】成【chéng】本大【dà】幅下【xià】降在硅片【piàn】切割技术方面,公【gōng】司在【zài】行业内率先实现了金刚线【xiàn】切割技术替代传统砂浆【jiāng】切割技术,并推【tuī】动了切割【gē】设备与金刚石切割线的国产化替代,使得切片环节【jiē】成本【běn】快速下【xià】降,生产效率大幅提【tí】升。在【zài】电【diàn】池【chí】组【zǔ】件方面,公【gōng】司提前【qián】布局单【dān】晶 PERC高效电池产能【néng】,积【jī】极推【tuī】广【guǎng】PERC电池的规模化量【liàng】产,引领了产业【yè】高效化趋势,根据PV Infolink机构统计,截至【zhì】2017年第【dì】四季度全球单晶PERC累计产【chǎn】能已达到25GW,同比【bǐ】增长【zhǎng】1.4倍。2018年【nián】公司【sī】PERC电池产能将再次进行技【jì】术升级改【gǎi】造【zào】,进一【yī】步提高转换效【xiào】率,推动行业技术【shù】进步。

2018年上半年,隆基【jī】股份的【de】研发支【zhī】出【chū】7.19亿元,同比增长61.80%,占当期主营业务收入的7.18%。截至2018年6月【yuè】底【dǐ】,公司累计获【huò】得各类已授权专利407项,取得了重要的【de】研发成果,高【gāo】效【xiào】产品【pǐn】不断推陈出新。公司在单【dān】晶生长、金刚线切割及单【dān】晶【jīng】材料薄片化技术等方面形成了【le】较【jiào】强的技术【shù】积累和项目储备,成本【běn】处于行业领先【xiān】水平;在单【dān】晶电池【chí】、组件环【huán】节,公【gōng】司单晶PERC电池转换效率最高水【shuǐ】平达到23.6%、60型【xíng】高效单晶PERC组件转换效率达【dá】到20.66%、60型【xíng】单【dān】晶PERC半片组件功率突【tū】破360瓦【wǎ】,均【jun1】刷新了世界记录,研发水平【píng】处【chù】于行业领先水平【píng】。

4.3单晶硅片效率更高,未来或成主流

晶体硅根据生长【zhǎng】工艺的不同可划分为单【dān】晶硅和多【duō】晶硅。单【dān】晶电池和多【duō】晶电池的初始原材料【liào】都是原生多晶【jīng】硅,以类似于微晶的状态存在【zài】,要使【shǐ】其具备发电能【néng】力,就必须将微晶状态的【de】硅制成晶体硅。在晶体生长这个环【huán】节中,原生多晶【jīng】硅在【zài】单晶炉内会生产成单一晶向【xiàng】、无【wú】晶【jīng】界、位错缺陷和杂质密度【dù】极低的单【dān】晶【jīng】硅【guī】棒。而多晶硅的晶面取向不同、晶【jīng】界繁杂、位错密【mì】布,晶【jīng】格缺陷增多,其本【běn】质就【jiù】是【shì】大量的小【xiǎo】单晶的【de】集合【hé】体【tǐ】。多晶铸【zhù】锭本身简【jiǎn】单粗暴的工艺使得它更【gèng】容易大规模【mó】扩张,但是却无法将【jiāng】位错缺陷【xiàn】和杂质密【mì】度控【kòng】制在【zài】较低水平,这些【xiē】要素无一【yī】不在【zài】影响着多晶的少数载流子寿命。

单晶发电效率【lǜ】显【xiǎn】著高于多【duō】晶,未来提升空间远大【dà】于多晶。单【dān】晶【jīng】硅晶【jīng】粒一致性【xìng】更好使其在力学性质、电学性质等【děng】方面优于多晶硅,制成【chéng】电池片后,单晶硅电池光电转【zhuǎn】换效【xiào】率也更【gèng】高。目【mù】前单晶硅太【tài】阳能电池每瓦【wǎ】发【fā】电量大约比【bǐ】多晶高出5%左右,主流商用单晶硅电【diàn】池转换率【lǜ】普遍在20%左右,而【ér】主流【liú】商用多晶硅【guī】电池普遍【biàn】转换率在6%-18%。

单、多晶硅【guī】片价【jià】格差距逐渐缩小,单【dān】晶硅片市占率持续提【tí】升。2015年以来单晶硅【guī】片【piàn】逐渐实现金刚线切片,相比多晶【jīng】硅采用的传统砂浆切片【piàn】技【jì】术具【jù】有切割【gē】速度快【kuài】、单【dān】片损耗【hào】低【dī】、切【qiē】割液更【gèng】环保等优点。使用金刚线切片提高了生产【chǎn】效率【lǜ】,产能显著增【zēng】长,单位成【chéng】本下降,同时降低单位产【chǎn】能消耗,切割成本减【jiǎn】少,降低直接成【chéng】本。另一方面单晶拉【lā】棒实现的连续加料技【jì】术使得单【dān】炉产量显【xiǎn】著上升,单晶【jīng】方【fāng】棒成本以更快的速度下降,因此多晶硅对单晶硅建立的价格优势逐渐缩减,两者之间价格正越来越趋【qū】近【jìn】。

根【gēn】据EnergyTrend的供应链数据库【kù】统计,单晶硅片历【lì】经1Q18淡季【jì】和中国【guó】「531新政」的冲【chōng】击,整体产量与【yǔ】出口量仍呈现成长趋【qū】势,单【dān】季最高产量【liàng】来到13.17GW,市占率于 3Q18 来到 46.1% 新高。在单晶【jīng】供应链的供货能力稳【wěn】定提升、产品性价比【bǐ】渐入佳【jiā】境的趋势【shì】下,单晶【jīng】产【chǎn】品的市占比预【yù】计还会持续成【chéng】长。单晶供应链4Q18整体稼动【dòng】率【lǜ】远高于多晶,因此EnergyTrend预期4Q18的【de】单晶【jīng】硅片产量与出货【huò】量会双双超【chāo】越多晶【jīng】。