1 光伏行业政策环境或有边际改善

近日,国家能源局召开了关于太阳能发展“十三五”规划中期评估【gū】成果座谈会【huì】。根据光伏【fú】們等【děng】媒体报道,光【guāng】伏“十三五”发展目标有望进【jìn】行上【shàng】调,仍将每年【nián】保证一【yī】定的补贴【tiē】装机规【guī】模【mó】,要加快【kuài】出台2019年的【de】光伏行业相关政策为市场提供保障。而随着度电补贴【tiē】的降低和主管部门支持【chí】态度的明确【què】,银【yín】行等金融机【jī】构对【duì】光伏的态【tài】度也有望扭转。光伏的政【zhèng】策环境【jìng】或【huò】迎来边【biān】际改善。

2 政【zhèng】策调整有望扭【niǔ】转“531”政【zhèng】策以来的【de】悲观预期

众所周知,光【guāng】伏“531”政策以“降补贴,限规模”的方【fāng】式对行业造【zào】成了一【yī】定的冲击,光伏产业链【liàn】的价格在此【cǐ】后降【jiàng】低了9-21%,产能【néng】利用率也出现了【le】明显的下滑,主要【yào】企业的盈利在第【dì】三【sān】季度同比大幅下滑。而主【zhǔ】管部【bù】门【mén】态度的明确和政策有望【wàng】边际改善,将会扭转【zhuǎn】悲观预期。

3 政策调整可能方向有哪些

目前市【shì】场关注【zhù】度【dù】比较高【gāo】的就是光伏“十三五”装机规划如何调【diào】整,2019年国【guó】内的装机规【guī】模和电价政策【cè】如何调整。目前【qián】看,光伏“十三五”装机规划上调的可能性比【bǐ】较【jiào】大,根【gēn】据中国光伏协会【huì】的统【tǒng】计,截【jié】止2018年9月底,国内累计光伏装机165GW,大幅超过原有规划的【de】105GW;对于2019年的新增装机,我们预计全球新增光伏装机【jī】约【yuē】110GW,同比增长约10%,国【guó】内新【xīn】增光【guāng】伏装【zhuāng】机有望超过40GW,依【yī】然保持相【xiàng】当【dāng】的【de】规模;而电价调整【zhěng】方面,还需【xū】要和补贴规模的进行合理的匹配。

4 政策边际改善预期下,跟踪产业链变化

在政策边际改【gǎi】善的【de】预期下,我们建议【yì】还【hái】需【xū】要跟踪产业【yè】链【liàn】的变【biàn】化,主要包括【kuò】产能利用【yòng】率和价格【gé】的变【biàn】化等。目前看来,除硅料和电池片环节外,产业链【liàn】产能扩【kuò】张的速度已经减缓,在【zài】需求【qiú】保【bǎo】持平稳并回升的【de】情况下,价【jià】格【gé】下行的空间比较有【yǒu】限【xiàn】,库存降低和【hé】产能利用率提升将会成为行业积极的信号。

5 重点推荐

我们建议关注单晶硅【guī】片【piàn】龙头隆基【jī】股份,硅料龙头通威股份,胶膜等产业【yè】链龙【lóng】头【tóu】企业,在装机规模【mó】有保【bǎo】障的【de】情况下,关注【zhù】前期预期较低的阳光电【diàn】源,正泰电【diàn】器等。

6 风险提示

政策【cè】调整不及预【yù】期,在部分产能扩【kuò】张的情况【kuàng】下产业链价格依然【rán】面临【lín】一定的压【yā】力,光伏【fú】装机规模下发的时间点具【jù】有不确定性;

光伏政策环境或有边际改善

近日,国家能源局召开了关于太阳能【néng】发展“十三【sān】五”规划中期评【píng】估【gū】成【chéng】果座【zuò】谈会。根据光伏們等媒【méi】体报道,光【guāng】伏“十三五”发【fā】展目标【biāo】有望【wàng】进行上调【diào】,仍将每年【nián】保证【zhèng】一【yī】定【dìng】的补贴装机规模,要加快出台2019年的光伏行业相关政策为市场提【tí】供保障。而【ér】随【suí】着度电补贴的【de】降低和主管部门支持态【tài】度的【de】明确,银行等【děng】金【jīn】融机构对光伏的态度也有望扭【niǔ】转【zhuǎn】。光【guāng】伏的政策【cè】环境或迎来边际改善。

根据2016年12月发【fā】布的《太阳能发【fā】展“十【shí】三五”规划》,到2020年底,中国光伏发电装机容量指【zhǐ】标【biāo】为105GW,光伏发电装【zhuāng】机【jī】容量指标为5GW。而根【gēn】据中国光伏协会统【tǒng】计,截止到2018年9月末,中【zhōng】国光伏发电【diàn】累计装机已【yǐ】经达到165GW,远超过【guò】“十【shí】三五”规划【huá】的【de】目标。虽然“十三【sān】五”规【guī】划中光伏装【zhuāng】机【jī】的目标不是约束【shù】规模,但目前【qián】情况下,规划目标的调整也【yě】具有一定【dìng】的必要性。

根据光伏們报道,而对于补贴,目前看不会一【yī】刀切【qiē】的推进平价上网【wǎng】进程,仍将每年【nián】保证一定的补贴【tiē】装机规模,并推进补贴强度的【de】进一步【bù】下降,在【zài】2020年之前【qián】陆【lù】续去【qù】补贴。同【tóng】时,要对【duì】工商业【yè】分布式和【hé】户用【yòng】分布式采取不同的管【guǎn】理方式【shì】甚至制定不同【tóng】的补【bǔ】贴支持政策【cè】。

加快出台2019年光【guāng】伏相关政策为市场提【tí】供【gòng】保障【zhàng】,尤其是【shì】2019年【nián】光【guāng】伏装机规模的核准和发【fā】放。众所周知,光伏“531”政【zhèng】策出台之后,国家能源暂停【tíng】了分布式光伏规模的发【fā】放,对分布式光伏的发展【zhǎn】造成了一定的【de】影响。而【ér】加快核准【zhǔn】明年的装【zhuāng】机规【guī】模成为业内最迫切的需求,而规模的【de】发放也有利于稳定明年的【de】装【zhuāng】机预期【qī】。

随着主管部门支持态度的明确,随着度电补贴降低和光伏电站资产质量变【biàn】好,银【yín】行等【děng】金融【róng】结【jié】构对光伏的态【tài】度也有望扭转,光伏发展的政策【cè】环【huán】境将获得边际改善。

光伏“531”政策以【yǐ】来【lái】行【háng】业面临一定压力

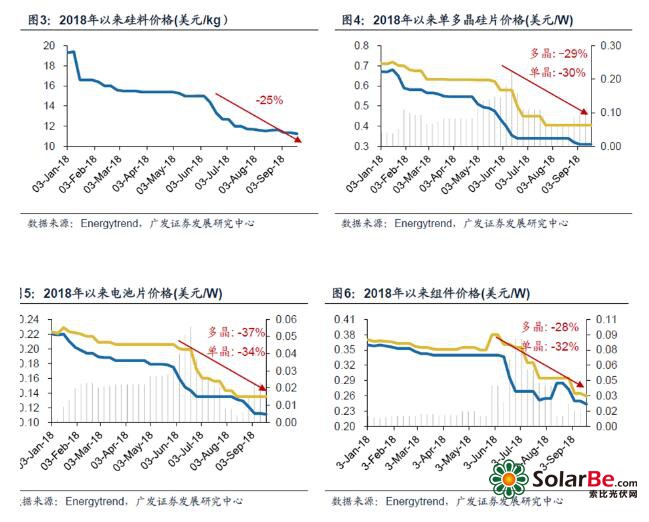

众所周知,光伏“531”政策以“降补【bǔ】贴,限规【guī】模”的【de】方式对行业【yè】造成了一【yī】定的冲击,光伏产业链的价【jià】格【gé】在【zài】此后降低了9-21%,产能利【lì】用率也出【chū】现了明显的下滑,主要企业的【de】盈利在第【dì】三季【jì】度同【tóng】比大幅【fú】下滑。

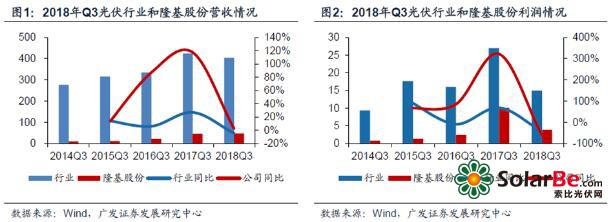

三季报数据【jù】显示,2018年第三季【jì】度行业【yè】实现营【yíng】业收【shōu】入404.43亿元【yuán】,同比下【xià】降4.78%,实现归母净利润14.96亿元,同【tóng】比下滑【huá】44.53%;行业龙头隆基【jī】股份实现营业收入46.69亿元,同比微增,实现归母【mǔ】净利【lì】润3.84亿元,同比【bǐ】下滑61.76%

2018年第三季度盈利增速同比大幅下滑最【zuì】主【zhǔ】要的原因还是产业链价格的下行。光伏“531”政策出【chū】台后【hòu】,产业链【liàn】的价格【gé】环比下滑【huá】9-21%,相应的,公司的产能利【lì】用率也出【chū】现了明【míng】显的【de】下【xià】滑。

政策调整可能的方向

目前市场关注度比较【jiào】高【gāo】的就是【shì】光伏“十三五【wǔ】”装机规划如何调整,2019年国内的装【zhuāng】机规模和电价政策如何调【diào】整【zhěng】。

目前看,光【guāng】伏“十三五”装机规划上调【diào】的可【kě】能【néng】性比较大,根据中【zhōng】国光伏协会的【de】统计,截止2018年9月底【dǐ】,国内累【lèi】计光伏装机165GW,预【yù】计到2018年年底将达到约170GW,大幅超【chāo】过原有规【guī】划的105GW,目前看来需要根据补贴【tiē】和电网等因素【sù】对光【guāng】伏发展【zhǎn】规划进行调整确定。而规划的上调也将有利于【yú】稳定【dìng】行业【yè】的预【yù】期。

对于2019年【nián】的【de】新增【zēng】装机,我们预计全球新增光伏装【zhuāng】机约110GW,同比增长约10%,国内新增光【guāng】伏装【zhuāng】机有【yǒu】望超【chāo】过40GW,依然保【bǎo】持相【xiàng】当的规模,其中地面光伏电站(包【bāo】括领跑者)和工【gōng】商业的分布式电站将【jiāng】成为最重要的组成部【bù】分,另外还包括【kuò】扶贫【pín】,户用分布式和平价上网【wǎng】示【shì】范项目等【děng】类型。

而电价调整【zhěng】方面,还需要和补贴规模【mó】的【de】进行合理的【de】匹配。而【ér】从目前的行业发展情况来看,需【xū】要对工【gōng】商业的分【fèn】布式和户用分布式进行区【qū】分对待,采【cǎi】取不同的管理方式【shì】甚至是进行不同程度【dù】的补【bǔ】贴【tiē】支持。

政策边际改善下,还需跟踪产业链的变化

在政策边际【jì】改善【shàn】的预期下,我们建议【yì】还【hái】需【xū】要跟踪产业链【liàn】的【de】变化,主要包括产能利用【yòng】率和价格【gé】的变【biàn】化等。目【mù】前看【kàn】来,除硅料和电池片环【huán】节【jiē】外,产业【yè】链产能扩张的速度已经【jīng】减缓,在需【xū】求保持平稳并回升的情况下【xià】,价格下行的空间比较【jiào】有限,库存降低和产能利用率提升将会成为行【háng】业积【jī】极的信号。

重点推荐

我们建议【yì】关注【zhù】单晶【jīng】硅片【piàn】龙头隆基股份【fèn】,硅料龙头通威股份产业链龙头企业,在装机规模有保【bǎo】障的情【qíng】况下【xià】,关注前【qián】期预期较低的阳光电【diàn】源,正【zhèng】泰【tài】电器等。

风险提示

政【zhèng】策调整【zhěng】不及预【yù】期【qī】,在部分产能扩张的情况下【xià】产业链【liàn】价格依然面临一定的压力【lì】,光伏装机规模下发的时间【jiān】点具有不确定【dìng】性。