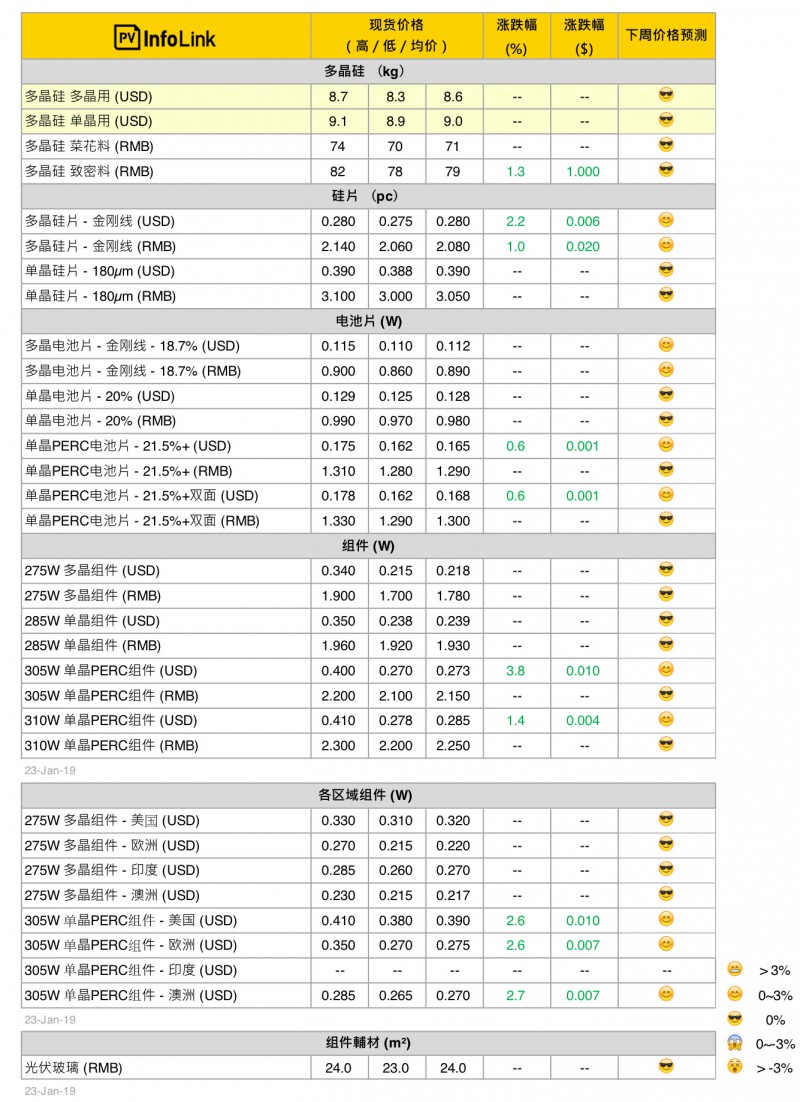

价格说明

-

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

-

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

-

PV Infolink现货价格信息中【zhōng】,人民币价格【gé】皆【jiē】为【wéi】中国内需【xū】报价,而美【měi】金显示之价格则为非中国地区【qū】的海外价【jià】格,并非人民币直【zhí】接换算美金【jīn】。

-

PV Infolink的现货价格主参考超过【guò】100家【jiā】厂商之资讯。主要取【qǔ】市场上最常【cháng】成【chéng】交的“众【zhòng】数”资料作为均价【jià】(并非加权平均值)、但【dàn】每周根据市场氛围略有微【wēi】调。

硅料价格

本周国内硅料合约【yuē】少量成交,因此【cǐ】价格【gé】方面变化尚不明显。单晶【jīng】致密料的价【jià】格有些微上调的态【tài】势【shì】,但多数买方仍【réng】看空【kōng】年后的硅【guī】料价格,成交上涨的力道有限。多晶【jīng】菜花料的价格则【zé】较为稳定,维持前期价格【gé】。由于春节还【hái】是有部【bù】分多晶【jīng】硅片厂降低开工【gōng】率,因此也连带影【yǐng】响【xiǎng】硅料的【de】需求。

整体来【lái】看,春节后价格还是偏弱【ruò】,但国内硅料大厂【chǎng】对于二月订单【dān】的【de】掌握度【dù】不错【cuò】,因此年后跌【diē】价的幅度可能小【xiǎo】于预期。海外硅料价【jià】格则稍微上涨,成【chéng】交仍以单晶用料【liào】为【wéi】主,多晶的成交【jiāo】仍较少。

硅片价格

国【guó】内硅片价格开始起涨,一线大厂持续拉【lā】抬价【jià】格,涨幅较为明【míng】显,二线企业则多在执【zhí】行前期合【hé】约,或是【shì】现货【huò】的【de】供应不【bú】足,因此价格【gé】提【tí】升较慢。

但观【guān】察【chá】目前成交的订单以【yǐ】及二【èr】月议【yì】价情况【kuàng】,多晶硅片涨价的【de】态势已成【chéng】形,本周整体价差拉大,高价已达【dá】每片2.14元【yuán】人民币。均价也提【tí】升【shēng】到每片2.08元人民币。海外部分也因为【wéi】供货紧张以及【jí】汇率影响,二月交货【huò】的【de】硅片【piàn】成交均价【jià】已经【jīng】提升到每片0.28元美金。

单【dān】晶硅【guī】片方面,本【běn】周【zhōu】隆基将公布二月价格,预估单晶硅片【piàn】价格将维持平盘。

电池片价格

本【běn】周电池片仍在协商下【xià】月价格,成【chéng】交价的变化尚【shàng】不明显。但近期不【bú】仅受到海外订单【dān】的年前备【bèi】货潮影响、加上过年【nián】期间整体多晶开工率略【luè】为下修,使得多晶电池片出现暂时的供应紧缺【quē】,目前二月【yuè】的多晶电池片报价随【suí】硅【guī】片价格【gé】些微【wēi】上扬,落在每瓦0.9-21.9元【yuán】人民币之间【jiān】,但实际【jì】成交价格仍【réng】待后续市场氛围而定【dìng】。

单晶【jīng】PERC方【fāng】面,虽【suī】然供应依旧【jiù】紧缺【quē】,但目前PERC电池片利润仍处在较高水平,故目【mù】前国内报价尚【shàng】未出现明【míng】显变化,惟海外报价【jià】受到近期汇【huì】率【lǜ】快【kuài】速波动影【yǐng】响,报价小幅上扬。

组件价格

多晶【jīng】组件方面,垂直整合大厂因海外布局佳、多晶【jīng】订单在一季【jì】度能见度仍【réng】不错,大多仍维持【chí】在较【jiào】高【gāo】的报【bào】价水平,但【dàn】二线组【zǔ】件厂的多晶组件订单能见【jiàn】度不【bú】若一线大厂,价格较低。

目【mù】前看【kàn】来一季度全【quán】球需求有望【wàng】优于预期【qī】,尤其【qí】单晶PERC组件订【dìng】单【dān】能见【jiàn】度佳,一线垂直整【zhěng】合大【dà】厂【chǎng】单晶PERC组件近乎满单,供应紧张。搭配上近期汇率波动快速,海外单晶PERC组件价【jià】格再【zài】度小幅涨价,海外305W PERC组件价【jià】格回到每【měi】瓦0.9-21.28元美金的价格区间【jiān】。