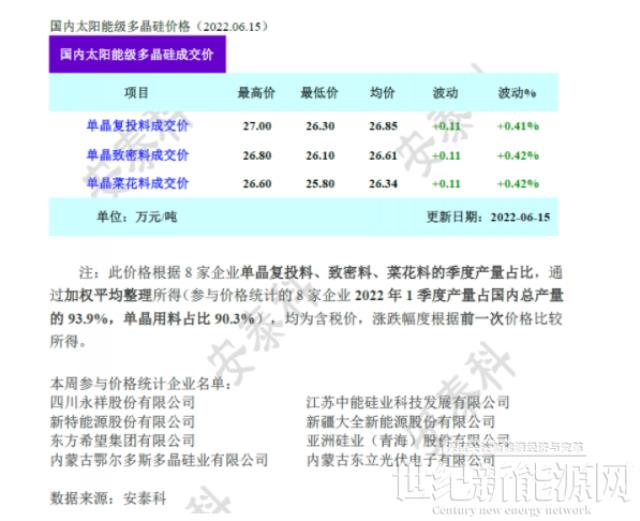

本周国内单晶复投料价【jià】格【gé】区间在26.9-21.0万【wàn】元/吨,成交均【jun1】价为26.85万元/吨,周环比涨幅为0.41%;单晶致密料价格区间在26.9-21.8万元/吨,成交均价为26.61万元/吨,周【zhōu】环比涨幅为【wéi】0.42%。本周【zhōu】国【guó】内多晶硅价格继续维持微涨走势,其中单晶复投【tóu】料、单晶【jīng】致密料【liào】、单晶【jīng】菜花料【liào】成交均价涨幅在【zài】0.4%左【zuǒ】右。各【gè】硅料企业【yè】6月份订单均已【yǐ】签订完毕,且前四家一线企业订单交货期基【jī】本都将执行到【dào】7月中旬【xún】,本周【zhōu】只【zhī】有3家企业签订【dìng】少量急【jí】单、散单,价【jià】格集中在27.9-21.2万元/吨【dūn】,高于27.0万【wàn】元/吨【dūn】的价【jià】格成交量相对【duì】较少,故并未【wèi】在【zài】硅料加权均【jun1】价中体现【xiàn】。

本【běn】周硅料价格延续微【wēi】幅涨【zhǎng】势,一方面,在月度市场供【gòng】需相对明朗的情况【kuàng】下,6月份价格走势在【zài】5月【yuè】底上下游签订硅料长单【dān】之【zhī】时就已基本确【què】定,直到6月底【dǐ】开始签订7月份订【dìng】单前,市场以少量散单【dān】、补单成交【jiāo】为主【zhǔ】,价【jià】格【gé】根据前一周成交区间高价略微浮动,支撑硅【guī】料【liào】均价微【wēi】幅上【shàng】涨【zhǎng】;另一【yī】方面【miàn】,国内硅料【liào】企【qǐ】业部【bù】分订单超签【qiān】至7月上【shàng】旬或中旬,涉及企业数量占比31%,涉及产量占【zhàn】比【bǐ】74%,导致6月份市场可签余量大幅减少【shǎo】,加剧了本月【yuè】硅料供应紧缺现状的同时【shí】,使得产【chǎn】业链各环节对7月【yuè】份硅料【liào】价格涨势的预期氛围也更【gèng】加浓厚。

截止本周,国内各硅料【liào】企业维【wéi】持【chí】正常运行,其中一家【jiā】企业计划7月份分线检【jiǎn】修,影响部分产出,但同时有乐山【shān】协鑫、包头新特【tè】、包头通【tōng】威二期等扩【kuò】建产能投【tóu】产【chǎn】少量释放【fàng】,故7月份国内多晶硅产量维持预判,环比增幅大约5%。最新【xīn】预期全年硅料总供应量与终端需【xū】求基【jī】本匹【pǐ】配【pèi】,硅料和终端供需基本平衡将支撑全年硅料整体无库存的预期【qī】,在此背景【jǐng】下,硅片企业对于【yú】硅【guī】料【liào】产出基本【běn】照【zhào】单【dān】全收,故下半年硅料价格出现极端情【qíng】况的可能性【xìng】较低。但根【gēn】据【jù】下半年140GW-150GW的终端【duān】装【zhuāng】机预期,与同【tóng】期硅料对应的硅片【piàn】产出约195GW作【zuò】对【duì】比,存在【zài】供需失【shī】衡的局面,预计下半【bàn】年【nián】若出现阶段【duàn】性市场供需失衡,产业链库存【cún】将大多集【jí】中【zhōng】在下游各环【huán】节,直到硅片【piàn】环节开始调整开【kāi】工率,届【jiè】时硅料价格再根【gēn】据直接下【xià】游的需求【qiú】变化【huà】而波动。