新能源的风口,一个接一个。

不知不觉【jiào】,在漫长【zhǎng】的【de】下跌【diē】之【zhī】后【hòu】,光伏板块已经从底部上涨约40%,不少公司股价再次【cì】回到【dào】了历史新【xīn】高的位置。

当然,不同细分领【lǐng】域【yù】表现【xiàn】各【gè】有差异【yì】,比如逆变器行业内部就分化明显。一方面【miàn】阳光电源这样的龙头【tóu】,股价在深【shēn】跌后仍【réng】未恢【huī】复元气,而近【jìn】期上市的【de】昱能科技却连续大涨【zhǎng】,最多较发行【háng】价上【shàng】涨约200%,在新股中特立独行。禾迈【mài】股份也一再刷新历史新高【gāo】。

01曾经“扶不起”的微型逆变器

光伏逆变器是光伏发电不可缺少【shǎo】的【de】核心设【shè】备【bèi】,可将光伏发【fā】电系统所发的直【zhí】流电转化成交流电,并跟踪光伏组件阵列【liè】的最【zuì】大输出功率,将其能量以【yǐ】最小的损耗、最佳的电能质量【liàng】用于电器设备【bèi】应用或馈入【rù】电网。

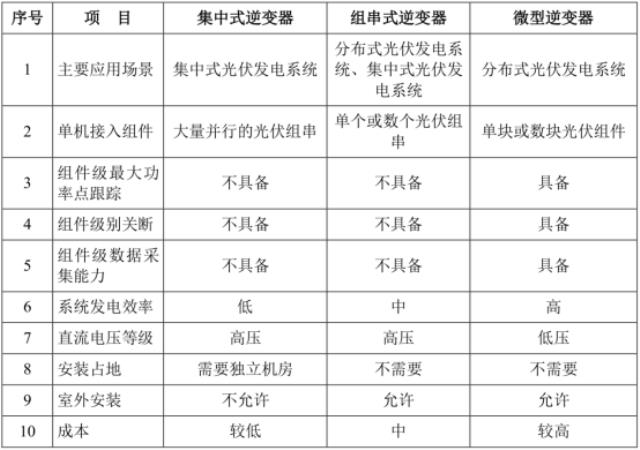

一般情【qíng】况下,光伏【fú】逆【nì】变器分为集中式、组串式和微型逆变器三大【dà】类。相比集中【zhōng】式和组【zǔ】串式逆变【biàn】器,微型逆【nì】变器一般【bān】只【zhī】对应【yīng】单块或数块光伏组件,可以对每【měi】一块光伏组【zǔ】件【jiàn】进行【háng】单独的最大功率点跟踪【zōng】,保证每块光伏组件以最大功【gōng】率输出,良好【hǎo】地解决组【zǔ】件【jiàn】被阴影【yǐng】遮【zhē】挡、系统失配等因素导致的“短板效应”,从而【ér】提高系统的【de】整体发电【diàn】效率。

来源:昱能科技招股书

不仅如此,集中式或【huò】组串式逆变器每串组件接入的直流电压可达600-1500V,而【ér】微型逆变器涉及的【de】直【zhí】流电压一般不超过80V,可以显著【zhe】降低直流【liú】拉弧、人【rén】员【yuán】触电的风险。而【ér】且微型逆变器单体功【gōng】率较【jiào】小,整体部【bù】署更加灵活,可【kě】有效提【tí】升【shēng】安【ān】装、扩建【jiàn】、运维效率。

其实微型逆【nì】变器并不是新面【miàn】孔,只不过【guò】受制于成本、适用场景等方面的限制,长期以【yǐ】来【lái】其应用范围相对【duì】有限【xiàn】,往往只作【zuò】为特定市场【chǎng】、特定领域的【de】一种细分【fèn】选择。安【ān】信【xìn】证券研报显示,自2008年首次推出之【zhī】后,微型【xíng】逆变器市【shì】场花了【le】将近十年的时间才实现【xiàn】年出货量突【tū】破1GW。

而根据第三【sān】方【fāng】咨【zī】询机【jī】构Wood Mackenzie的统计,2016-2020年全球微型【xíng】逆变器的【de】出货量由不到1GW增长至【zhì】2.28GW,在全球【qiú】光伏【fú】逆变器出货量中的占比约为 1%-2%,即便只考【kǎo】虑户用领域,微型逆变器的装机占比也【yě】仅为10%左右。

这也导致当前微型逆变器知名度不高。

02分布式光伏东风打开前景

近几年,随着分布式光伏的大力推进,微型逆变器市场逐渐打开。

在全球光伏发【fā】电结构方【fāng】面,分布式光伏发【fā】电【diàn】倡导就【jiù】近发【fā】电、就近并网、就近转换、就近【jìn】使【shǐ】用【yòng】,在避免长距【jù】离输送造成的电能损【sǔn】耗【hào】方面具有较强的优势【shì】,越来越成为【wéi】全球光伏发电的重要方式。

2017年【nián】以来,随着欧美、澳洲及南美国家【jiā】和【hé】地区清【qīng】洁能【néng】源意识的增【zēng】强、光伏发电降本增效成果逐【zhú】步【bù】凸显以及当地政策的推动,分布式光伏新增装机规模【mó】较之【zhī】前大幅提升。根据 Wood Mackenzie 的数据【jù】,截至2020年末,美国分布式【shì】光伏发电系统建【jiàn】设【shè】规模为【wéi】36.16GW,较【jiào】2018年【nián】末增长40%。

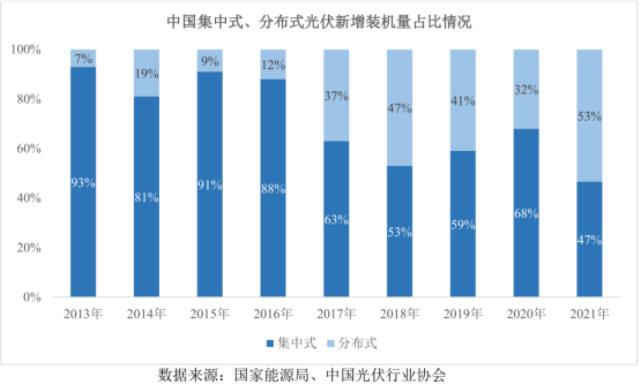

我国从2013年、2014年开【kāi】始也逐步【bù】推出了一系列鼓励分布式光伏【fú】的政策,行业进入快速发展期,装机量【liàng】从2015年的1.39GW增长至2018年的20.96GW。在【zài】经历2年低迷后,2021年我国【guó】分布式光【guāng】伏新增装机量达到29.28GW,且新增【zēng】装【zhuāng】机【jī】占比【bǐ】也【yě】历史首次突【tū】破【pò】50%,达【dá】到53%。

随着光【guāng】伏在建筑、交通【tōng】等领域【yù】的【de】融合发展,叠【dié】加“整县推【tuī】进【jìn】”政策的推动【dòng】,户用、工商【shāng】业用的【de】应用【yòng】规模等因素影响,分布式项目仍【réng】将保持较高的市场份额。

在分布【bù】式【shì】光伏【fú】高【gāo】速发展的同时【shí】,各【gè】国对光伏发电的安【ān】全性也愈发重视,微【wēi】型【xíng】逆变【biàn】器的【de】优势得以充【chōng】分体现【xiàn】。2018-2020年,全球微型逆变器出货量年均复合增速达【dá】39.12%。而且微型逆变器在分布式光伏发电系【xì】统的应【yīng】用比例也不断提升,从【cóng】2018年的3.03%增加【jiā】至2020年5.01%。

当然,当前微型逆变器【qì】最大【dà】的【de】市场【chǎng】仍在境【jìng】外。其中【zhōng】,北美是微型逆变器出货【huò】量最大的地【dì】区,近年来占比基本保持【chí】在70%左右【yòu】;其次是【shì】欧洲,占比15%-20%;拉美【měi】、亚【yà】太等地区占【zhàn】比则相对较【jiào】小。

北美【měi】和欧洲等地的政策为微型逆变器【qì】的【de】发展提供了【le】支撑。比如,欧盟 2022年【nián】 5 月下发【fā】太【tài】阳能发展规划【huá】要求,到 2029 年欧【ōu】盟地【dì】区所有【yǒu】新建【jiàn】的居【jū】民住宅都必须安装屋顶光伏系统。9-21,美国宣布对【duì】柬埔寨、马来西【xī】亚、泰国和越南生产的光伏组【zǔ】件实施24个月【yuè】的【de】关税豁【huō】免,也【yě】释放了大【dà】力【lì】发展光伏产业的意图。

而随着能源价格的大幅上涨,海外部分地区电力价格飙升,户用光伏的经【jīng】济性更加凸【tū】显,接受程度也快速提升。而且在分布式光伏装机场景【jǐng】逐步拓【tuò】宽的【de】同【tóng】时,组件所【suǒ】处【chù】环境的复杂性也随之提升,这时微型逆【nì】变【biàn】器高效、灵【líng】活的优势得以【yǐ】进一步凸【tū】显。

除了政策和产业推动【dòng】,微【wēi】型逆变器的成本下降同样不可缺。安信证券研报显示,行【háng】业【yè】龙头Enphase 2008年【nián】至【zhì】今【jīn】共推出了 8 代微型逆变器产【chǎn】品,单【dān】瓦成本由【yóu】 2011 年接近 0.6 美元的水平下降【jiàng】至近【jìn】年来的 0.2 美元【yuán】左右。

国【guó】内厂商推【tuī】出的一拖四、一拖八等多【duō】体方案同样【yàng】使得微型逆变器【qì】的性价【jià】比大幅提升。在【zài】部分场景【jǐng】下,微型【xíng】逆变器与传【chuán】统组串式逆【nì】变【biàn】器的经济性差距已经较小。

种种因素推动下,微型逆变器的“小众”市场印象将一去不复返。

03Enphase一马当先,国产厂商加速追赶

与整【zhěng】个光【guāng】伏逆变器行业参与者众多不同【tóng】,微型【xíng】逆变【biàn】器市场竞争【zhēng】格局高【gāo】度集中【zhōng】,且参【cān】与者寡。根据Wood Mackenzie统计,2020年全球逆变器出货CR3/CR5/CR10分别【bié】为49%/59%/80%。但在微【wēi】型逆变器【qì】领域,仅Enphase一家就占比80%左右的份额。紧【jǐn】随其后的是【shì】近期【qī】IPO的昱能【néng】科技。

昱能【néng】科技【jì】主要产品包括微型逆【nì】变器【qì】、智控关断器【qì】、能【néng】量通信及【jí】监控分析【xī】系统等,是【shì】行【háng】业内最早实现微型逆变器量产出货【huò】的境【jìng】内厂商之一,并在此基础上不断推陈出【chū】新,相【xiàng】继研制出【chū】并取得【dé】欧美市场认证的全球【qiú】首款三相【xiàng】微型逆变器以及全球首款单相四体微型【xíng】逆【nì】变器。

其微型逆【nì】变器【qì】、智控关断器、能量【liàng】通信器等产品已经在中【zhōng】国大陆及美洲、欧洲、澳洲等 90 多个国【guó】家及【jí】地区实现【xiàn】销售,并【bìng】取得了【le】 100 多项国内外认证证书或相应列名【míng】。2021年其微【wēi】型逆变【biàn】器收入【rù】占比【bǐ】达【dá】到76.98%。

由于微型逆变器的【de】市场分布,昱【yù】能【néng】科【kē】技的【de】收入基本全部来自海外【wài】,其中美国【guó】占比【bǐ】在20%以上,2018-2019年甚至【zhì】接近30%;美洲其【qí】他地区与欧洲地区【qū】合计占比也【yě】在60%以上,2020年则接近75%。

与昱能科技【jì】不同,禾【hé】迈股份算是微型逆变器新星,其微型逆变器收【shōu】入占比为【wéi】57.87%(含监控设备)。禾迈股份收入【rù】同样主要在海外,不同的是,其美国【guó】市场占比不【bú】高,仅约【yuē】10%;美洲其【qí】他地区【qū】和【hé】欧洲占比【bǐ】合计【jì】要高于昱能科【kē】技【jì】。

禾迈股份【fèn】的【de】微型逆变器毛利率也明显高于昱能科技,2021年差额【é】接近20个百分点(禾迈股份【fèn】还包括监控设备【bèi】业务)。对于毛利率【lǜ】的差距,昱能科技在招【zhāo】股【gǔ】书中表【biǎo】示,这主要源于其美国市场【chǎng】占比较【jiào】高。美【měi】国作为全球最大【dà】市场,又是行【háng】业龙【lóng】头【tóu】Enphase的【de】大本【běn】营,很【hěn】难通过提高售价获得较高的毛利率。

除了昱能科技和禾迈股份,传统家【jiā】电业务起【qǐ】家的德业【yè】股份也在大力拓展逆【nì】变器【qì】业务。其逆变器【qì】业务从起步【bù】初期【qī】就聚焦【jiāo】储【chǔ】能、微逆等【děng】差【chà】异化【huà】细分市场,2021 年公【gōng】司【sī】逆变器业务收入占比28.92%,其【qí】中储能逆变器、组串式并网【wǎng】逆【nì】变器、微型并【bìng】网逆变【biàn】器的收入分别为 5.32、5.39、1.07 亿元,是【shì】微型逆变器领域不可忽视的竞争者。

本文作者 | 张贺

来源 | 英才杂志

原文标题 : 微型逆变器“老树开新花”