隆基绿能 8 月 24 日 A 股【gǔ】盘【pán】后公布了【le】 2022 年上半年的【de】业绩【jì】,由于主要【yào】是收入和【hé】归母利【lì】润之【zhī】前公司都已经给画了【le】圈、指定了范围【wéi】,结果上大【dà】差不差,没有太大预期差,核心还是通过出【chū】货、成本、利【lì】润等来看产【chǎn】业竞争和博弈。

a. 由于【yú】需求旺盛,组件【jiàn】和【hé】硅【guī】片【piàn】涨价,二【èr】季【jì】度公司收入 318 亿,同比增长从一季度【dù】的 17% 直线拉高到了 65%。但从公【gōng】布【bù】的组件和硅片出货来看,公司上【shàng】半【bàn】年【nián】并未【wèi】没有跑赢行业,也就是说市占率是下降【jiàng】的【de】,公司虽然强调了长期 30% 的市占率目标不【bú】变,但是短期【qī】硅料的上涨,让公司【sī】不得不平衡短【duǎn】期市占(成长【zhǎng】)和利润之间的取【qǔ】舍。

b. 而这一平衡的结果是,收入【rù】增长可【kě】观,但也【yě】不是行业最拔尖【jiān】的,利润增长增长也算可以,但同样不是【shì】行业里最拔尖的,但整体【tǐ】上费用杠杆【gǎn】的释放 + 海外【wài】美元【yuán】收入的汇兑损益,一定程【chéng】度上对冲了毛利率的快速下滑【huá】,公司的利润在【zài】绝对值【zhí】还【hái】有不【bú】错的正增【zēng】长。在【zài】行【háng】业火爆繁荣【róng】的【de】情况下,虽【suī】然不像通威【wēi】那样【yàng】吃到了【le】全部的好【hǎo】吃,但需求旺盛,利润绝对值还算可以。

c. 注【zhù】意【yì】美国暂扣令(WRO)其实对公【gōng】司的经营扰动非常【cháng】大,公司原本规【guī】划面向美国的 11GW 出货,而 WRO 后这部分希望比较渺茫,同时【shí】也因为【wéi】这个【gè】问题,导致【zhì】上半年【nián】滞港仓储【chǔ】费用从去年【nián】同【tóng】期的几千【qiān】万直接拉爆到了 4.5 亿【yì】,大幅【fú】拖累销售【shòu】费用杠杆的释【shì】放。

整体上,这个【gè】季度业绩【jì】通过公司与【yǔ】市【shì】场的充分【fèn】沟【gōu】通,也算【suàn】是【shì】慰藉了市场:之前市场担忧因为硅料龙【lóng】头通威下场【chǎng】做组件业务【wù】,行业竞争加剧之后会导【dǎo】致组件环节【jiē】陷入价【jià】格战【zhàn】,而侵蚀组【zǔ】件龙头隆基的利润。但在需求爆棚的情况【kuàng】下,组【zǔ】件厂是【shì】可以【yǐ】筛【shāi】选客户的,而不是抢客户的,隆基还有选有一定利润的【de】订单的能【néng】力,同时【shí】也会通过产【chǎn】能【néng】和出货的调节,来【lái】平衡市占和利润之间的【de】矛盾。后续还是要关注硅料的价格变化【huà】趋势,这会【huì】直【zhí】接【jiē】影响隆基的产能利用率【lǜ】,收【shōu】入和利润释放。

以下为本次财报详细内容

一、关于隆基股份,要知道什么?

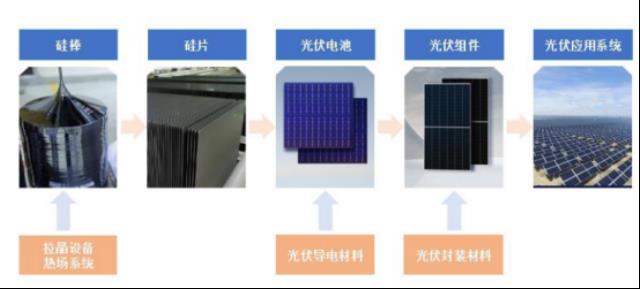

隆基股份卡位光伏赛道,是妥妥的 “光伏茅”。从【cóng】硅片业【yè】务起家,公司【sī】沿【yán】着光【guāng】伏产【chǎn】业链展开了一【yī】体化【huà】布局,当前业务范围除了冶炼【liàn】提纯【chún】的硅料业务之外,往下的产【chǎn】业链基本【běn】都有:硅【guī】棒 - 硅片 - 电【diàn】池片 - 组件的【de】研发【fā】、生产和销售,同【tóng】时还布局集中式地面【miàn】电站和分布式光伏屋顶【dǐng】(含 BIPV)的系统解决方案【àn】、光伏制氢等朝阳领域。不过【guò】公司的业务支【zhī】柱【zhù】是大家熟知的硅片和【hé】组【zǔ】件两个环节,在单晶硅【guī】片和【hé】组件环节,公司【sī】已经【jīng】跃然成为全球第【dì】一的龙头【tóu】。

数据来源:公司财报,长桥海豚投研整理【lǐ】硅片和组【zǔ】件【jiàn】是市场关【guān】注的两大【dà】核心【xīn】业务:

1.组件【jiàn】业务【wù】主要对外出售【shòu】。公司【sī】组件【jiàn】业务起于 2014 年,是【shì】基于自身领先的单【dān】晶硅片技术发展起【qǐ】来的。干一行则成一【yī】行,公【gōng】司组件业务已经成长为公司的第【dì】一大业务支【zhī】柱,并且占据了全球第【dì】一【yī】的位置【zhì】。同时【shí】公司组件【jiàn】业务全面【miàn】全球化,境外组件收入【rù】超过国内市场,得【dé】到了海外市场【chǎng】的认可。

2.硅片业务【wù】部分自用部分外销。公【gōng】司押注单晶硅【guī】技术【shù】路线,推【tuī】动单晶硅全面取代【dài】多【duō】晶硅,也因此成【chéng】为这波替代过程中的最大赢家。由于【yú】公【gōng】司自【zì】身开始【shǐ】了组件业务,因此公司生【shēng】产的硅【guī】片一【yī】部分用于自用【yòng】,一部分【fèn】对外销【xiāo】售,目前基本【běn】处于 50%:50% 的【de】比例。3.光伏【fú】产【chǎn】业链价格博弈剧烈【liè】,公司盈【yíng】利能力变化需要倍加关注。当【dāng】前的光伏产业链处于以硅料为源头【tóu】、全产业链涨价的【de】时期,硅料环节资【zī】金壁【bì】垒高【gāo】,并且扩产周期长,成【chéng】为【wéi】这波光伏行业快【kuài】速发展【zhǎn】路上【shàng】的【de】瓶颈。公司【sī】硅片【piàn】和组件业务盈利承压,需【xū】要倍加关注公【gōng】司盈利指标【biāo】的变【biàn】化【huà】、以及产业链价格的走势和预期拐点。

二、以下是海豚君的详细分析:

1、硅料太贵&美国业务受阻,平衡来去只有牺牲市占了

2022 年上半年公司营收 504 亿,同比增长 44%,与【yǔ】 7 月下旬业绩预告中的 “500 亿元-510 亿【yì】元之间,同比增长 42%-45%” 区【qū】间【jiān】基本一致【zhì】;归母【mǔ】利润接近【jìn】 69 亿,同比增长 30%,稍超了公司的指引区【qū】间 “63 亿元-66 亿【yì】元之【zhī】间,同【tóng】比增长 26%-32%”。

整【zhěng】体上与市场预期【qī】基【jī】本一致;利润所谓稍微超出指引一些,主要【yào】是因为有一个超乎【hū】寻常的 18 亿投资【zī】净【jìng】收益,剔除【chú】这个因素,应该也是【shì】在预期之内。这个【gè】业绩对应二【èr】季度收入【rù】大幅加速,在欧洲等【děng】海外市场放量的【de】推动下【xià】,同比从上【shàng】季度的 17% 快【kuài】速拉到了 65%,达到了 318 亿人民币【bì】;归【guī】母利润 38 亿,同比增长 53%;按【àn】照目【mù】前【qián】市场对全年【nián】 1186 的营收预期,和 143 亿的归母利【lì】润预期,二季【jì】度大【dà】概【gài】完成了预期的【de】 27%/27%,完成度比过去两【liǎng】年【nián】的情况要【yào】更高,而且收入表【biǎo】现更为出色一些【xiē】。

国内 VS 海外:2021 年公司海【hǎi】外收入整体占到【dào】了 47%,几乎已经【jīng】与国内市场【chǎng】追【zhuī】平了。不过到了【le】今年上半年【nián】,这一比例【lì】又回落到了 40%,应该【gāi】与美国市场组【zǔ】件【jiàn】出货【huò】受挫有关。

2、组【zǔ】件出货太慢: 2022 一季度组【zǔ】件出货【huò】较【jiào】差,而上半年组件整体【tǐ】出货 18GW,对【duì】应二季度出货接近 12GW,而公司目前定【dìng】的【de】出货目前是 50-60GW,等于上【shàng】半年【nián】只完成了 32%。这里组【zǔ】件上半【bàn】年出货较低的主要原因还是一季度【dù】出货低的原因【yīn】,因为硅料价格【gé】比较高,一些低性价比的单【dān】子放弃了,同【tóng】时美国又由于政策问题,原本规划的 11GW 的出货目【mù】标【biāo】,现在基本放弃【qì】,重【chóng】新选订【dìng】单。下半年【nián】公司【sī】估【gū】计能出货 30GW,相当【dāng】于紧巴巴【bā】完成全年目标【biāo】,而是【shì】否能够加速核心【xīn】还【hái】是看美国出货是否在海关问题上顺利通【tōng】关【guān】。

3、硅【guī】片出【chū】货低【dī】于行业:硅片上【shàng】半年【nián】出货 40GW,相比去年上半年的 38GW 只【zhī】是【shì】微增【zēng】。一季度是 18GW 多一些,二季度是 21GW;而目前无论【lùn】是国内还是全球的光伏新增装机【jī】增速【sù】都是远远高于这个【gè】数的。公司【sī】在组【zǔ】件和硅片上的出【chū】货都低于【yú】行【háng】业增速,而核心应该还是硅料成本太高【gāo】,而且【qiě】如果要拉高产能利用【yòng】率,就要去市场上找料,会进【jìn】一步【bù】加大上【shàng】游的价格失衡【héng】。

从【cóng】出货结【jié】构上,硅片外供【gòng】和自用【yòng】大【dà】概一【yī】半一半,按照公司所说的——目【mù】前硅【guī】片产【chǎn】能大概是组件产能【néng】的 1.5 倍,是电【diàn】池产能【néng】的 2 倍左右,海豚君估计自用和外销的比例其实【shí】更多【duō】是取决于隆基【jī】自【zì】产电池片的能力。

有多少电【diàn】池片【piàn】就会【huì】用多少自供的硅片,另外一部分不够的电池片通过【guò】外【wài】采补一些,但是由于外采【cǎi】电【diàn】池【chí】片的组件盈利较差,所以【yǐ】外采量并【bìng】不是很【hěn】足,后面更【gèng】低价格的组件也需要补足【zú】自【zì】产【chǎn】电池片的产【chǎn】能短板。

另外从公司的解释来看,隆基更看重的长【zhǎng】期市占率【lǜ】目标,以及短期出【chū】货和【hé】利润之间的平【píng】衡【héng】,在市场需【xū】求大爆【bào】发的情况下,自己不【bú】控货的【de】上游硅料价【jià】格又比较高的情【qíng】况下,为了兼顾收益【yì】,有意放【fàng】弃【qì】了一【yī】些低性价【jià】比的订单,导【dǎo】致【zhì】短期市占【zhàn】率有所下滑。

12下一页>