点石成金的故事,正在光伏产业链上上演。

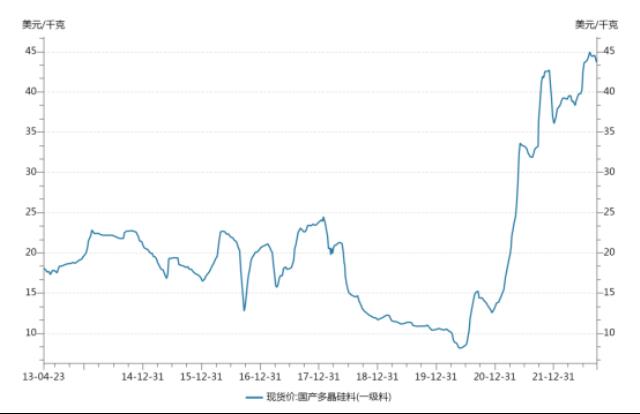

9-21,中国【guó】有色【sè】金属工业协【xié】会硅业分会公布了太阳能级多晶硅最新价格,因硅料负库存状态持续,长【zhǎng】单【dān】集中【zhōng】签订【dìng】期延后,硅料【liào】价格【gé】持微涨态势,致密料和复投料成交均价【jià】超过30万【wàn】元/吨【dūn】,涨幅在0.4%左右【yòu】。 这是2022年【nián】以来硅料价格第29次上涨,价格【gé】创下十年新高,较2021年初【chū】8万/吨的价【jià】格【gé】,涨幅更是超【chāo】过【guò】2.5倍。

一周后,9-21,本应该再次【cì】公布价格的硅业分会发布【bù】告示【shì】称,近期,受多重【chóng】因素【sù】的影响,部分供应【yīng】链价格【gé】持续震荡上涨,冲【chōng】击晶硅光伏产业【yè】稳定运行。为【wéi】避免安【ān】泰科采集发布的多晶硅价格被【bèi】过度解读、造成误解【jiě】,决定自本周起,暂停【tíng】该采【cǎi】集价格的发布。

至此,这【zhè】一从2014年开始,每周三定【dìng】时发布,在业【yè】内有【yǒu】“晶硅产【chǎn】业链风向标”之【zhī】称的硅业分会多【duō】晶硅周评宣告【gào】暂停。而【ér】暂停的背【bèi】后,毫无疑问是【shì】一年多来【lái】多晶硅【guī】原【yuán】料价格难以控制的上涨态势。

9-21,工信部等三部【bù】门重【chóng】磅发布关于促进光【guāng】伏产业链供应链协同发展【zhǎn】的通【tōng】知,提【tí】出应避【bì】免恶【è】性竞【jìng】争,严厉打击光【guāng】伏行业领【lǐng】域哄抬价【jià】格、垄断等【děng】违法违规行为。

多种迹象表【biǎo】明,“拥硅【guī】为王”是【shì】光伏行业【yè】的【de】新标签。在光伏行【háng】业【yè】并不算长的【de】发展历程中,曾两次出现“ 拥硅为王 ”的市【shì】场格局,分别为2004-2008年【nián】和2010-2011年。

众所【suǒ】周知,多晶硅的技术【shù】、资金【jīn】壁【bì】垒最高(9-21亿元/万吨)、扩产周期最长(1.9-21 年【nián】)。而下游【yóu】旺盛的需求,给上游硅【guī】料的供给带来【lái】巨大压【yā】力,作为【wéi】光伏【fú】领【lǐng】域技【jì】术和资金壁垒高的【de】环节,叠加例行检修、生【shēng】产事【shì】故等增加了供给的不确定性,因而【ér】硅料环【huán】节供不【bú】应求、价格上【shàng】涨呈周【zhōu】期式出现。

时隔十年,硅【guī】料【liào】价格暴涨【zhǎng】,令硅料【liào】企业再次迎来自己的【de】“暴利“时【shí】代。

“拥硅为王”再现

毫无疑问,作【zuò】为最上游【yóu】的环节【jiē】,硅【guī】料企业拿走【zǒu】了光伏产业链大【dà】部【bù】分的利【lì】润。据统计,2022年上【shàng】半年,硅料上【shàng】市公【gōng】司【sī】的收入增速与归母净利润增速均位列产业链第一。

当【dāng】前【qián】,国【guó】内硅料企业相对集中,主要为【wéi】六大【dà】企业:通威股份、大全能源、新【xīn】特能源、协鑫科技、东【dōng】方希望集团有【yǒu】限公司和【hé】亚洲硅业【yè】(青【qīng】海)股份有限公司。

根【gēn】据上市公司财报,新特能源、大全能源、通【tōng】威股【gǔ】份在【zài】2022年上【shàng】半年均实现业绩翻三倍的好【hǎo】成绩。上述三【sān】家公司上半年净利【lì】润【rùn】分【fèn】别为56.17亿元【yuán】、95.25亿【yì】元、122.24亿元,增速分别达到357.37%、340.81%、312.17%。

协鑫科技则取得了上市以【yǐ】来的最好业【yè】绩,公司实现营收【shōu】153.26亿元【yuán】,同比【bǐ】增长74.1%;实现【xiàn】归母净利润69.09亿元,同比增长【zhǎng】187.1%;多晶硅产量4.01万吨(不含联营公【gōng】司3.23万吨【dūn】),远超去年【nián】全年业绩。

作【zuò】为硅【guī】料领域【yù】的龙头,通【tōng】威股份上半年净【jìng】利润【rùn】突破100亿大关【guān】。高价硅料为硅料企业带来【lái】高额利【lì】润,也创造了相当【dāng】可【kě】观的毛利率【lǜ】。从部分上市主要【yào】企业【yè】财报来看【kàn】,通威股份2021年硅料业务毛利率达到66.7%,盈利【lì】水平相对【duì】较低的新【xīn】特能源2022年上半年的综合毛利率也达【dá】到了57.14%。

由【yóu】于硅料价格上涨,硅片【piàn】价格【gé】水涨船高。但是,与【yǔ】硅【guī】料企业【yè】相比,硅片环节的盈【yíng】利能力相差甚远。

在9-21的业绩说【shuō】明【míng】会【huì】上,硅【guī】片龙头企业隆基绿能董秘刘【liú】晓东向投资者【zhě】表示,今年二【èr】季度,硅片的毛利率【lǜ】约为21%,较第一季度的24%略【luè】有下【xià】降,主要原因【yīn】就是【shì】二季度硅料价格进一步上【shàng】涨。

在光伏装机增长的驱动下,国内光伏组件需求大增【zēng】。但是,在上游硅料价格持续上涨、下游投资企业招【zhāo】采竞争的双重压【yā】力下【xià】,议价【jià】的空间【jiān】一缩再【zài】缩。2022年上【shàng】半年,组件龙【lóng】头【tóu】企业【yè】天合光能和晶澳科技的组【zǔ】件销售毛利率【lǜ】不足14%,晶科能【néng】源在【zài】2022年上半年重返全【quán】球组件出【chū】货排行第一宝座【zuò】,但毛利率只【zhī】有10.25%,同比下降4.09个百分点。

隆基绿能董【dǒng】秘【mì】刘晓东表【biǎo】示,公司【sī】组件今年【nián】二【èr】季度的毛利率【lǜ】是12%,比一季度【dù】下【xià】降6个百分点左右,“主要原【yuán】因,是受上游硅料、硅片、电池这些环节涨价,组件环节【jiē】的价格压力增【zēng】加。”相较于上游【yóu】硅【guī】料接【jiē】近70%的毛【máo】利率【lǜ】,组件的盈利能力捉【zhuō】襟见肘。

毋容置【zhì】疑,在【zài】坚挺的【de】硅料价格背【bèi】后,光伏产业链的【de】利润正在向【xiàng】上游集中。

2022年上半年光伏产业链各环节盈利情况对比

暴涨背后

在多晶硅价格上涨的背后,是国内旺盛的光伏发电装机需求。

随着国家“双碳“战略的实施,国内光伏产业重新进【jìn】入新【xīn】高峰期。作为主要【yào】开发商,今年上半年,五大发【fā】电集团皆公布了“十四五”期间风电、光伏装机目标。其【qí】中【zhōng】,国家【jiā】能源【yuán】集【jí】团【tuán】2025年【nián】底之【zhī】前要新【xīn】上【shàng】风电【diàn】、光伏装机12000万千瓦,华能集团是8000万千瓦,华电集团是7500万千【qiān】瓦,国【guó】家电【diàn】投是【shì】4000万千瓦,大【dà】唐【táng】集团是3800万千瓦【wǎ】。可见,要实现【xiàn】“双碳【tàn】“目【mù】标,光伏项目的开发进入快车道。

在国际【jì】上,美国【guó】、欧盟一些国家也【yě】对【duì】外宣布“碳【tàn】中和“目标。特别是遭遇能源危【wēi】机【jī】的欧洲【zhōu】国【guó】家希望能抓住“可再生【shēng】能源开发“这根救命稻草。为【wéi】了应【yīng】对能源危机,欧洲各国【guó】陆【lù】续出【chū】台支持【chí】太阳能等可再生能源发展的计【jì】划,其中欧盟委【wěi】员会大幅提高光伏装机目标,为地区需求进一步【bù】带【dài】来政策刺【cì】激。

在欧盟的RepowerEU计划中,2030年可再生【shēng】能源【yuán】占比目标【biāo】从40%提高到45%,预计【jì】新【xīn】增投资【zī】2100亿欧元。在光伏方面,欧盟将在2025年【nián】前实现超过320GW的并网装机目【mù】标,2030年进一步增加到600GW,较此前FF55计划的 420GW提升43%,同【tóng】时【shí】提出2029年后强制安装【zhuāng】屋顶光伏。

旺盛的【de】需求【qiú】带动光伏各个环【huán】节扩产。从硅片【piàn】、电池片到组【zǔ】件厂商【shāng】,均规划上马大量新项目。下游组件【jiàn】厂【chǎng】家为提【tí】高市场占有率竞【jìng】相扩产,加大产业链【liàn】对硅【guī】料【liào】供应的担【dān】忧【yōu】,在需求扩【kuò】张、囤货炒作等因素【sù】叠加下,硅【guī】料价【jià】格不断上【shàng】涨。在硅片环节,大量资本、各路新玩家【jiā】进【jìn】入这一赛道,加大这一领域【yù】的竞争与变数,也加剧了【le】产业链【liàn】对上游资源的抢夺。

而【ér】上【shàng】游多【duō】晶【jīng】硅新产能投放周【zhōu】期明显长于其他环节,使得【dé】硅料供需紧张加剧。一般来说,硅【guī】料产能建设周期约为【wéi】9-21个月,爬坡期约为9-21个月,硅片产能建设期大约为【wéi】9-21个月【yuè】,电池【chí】和组【zǔ】件的【de】产能建设期更【gèng】短。在【zài】上下游不同的产【chǎn】能建设进程下,硅料产能无【wú】法【fǎ】满足短【duǎn】时间大增的市场需求。

此外【wài】,受疫情和电力供【gòng】应紧张影响【xiǎng】,一些硅料企业停【tíng】减产,硅料【liào】供不【bú】应求的矛【máo】盾进一步【bù】加剧。从2020年下半年开始,硅料【liào】产能【néng】相对缺【quē】口持续放【fàng】大,上下游供需矛盾【dùn】快速凸显。

近年来,上【shàng】下游签订的硅料订购合同【tóng】多数是【shì】锁量【liàng】不锁【suǒ】价的【de】长单。当大量硅料产能被【bèi】锁定时,现货市场可供交易的产能少之又少,在【zài】硅【guī】料供需紧张【zhāng】的一致预【yù】期【qī】下,现货产【chǎn】品价格更容易被推高。

从【cóng】这个【gè】维度看,多晶硅价【jià】格上涨的【de】主要原因【yīn】,是零售【shòu】市【shì】场供不【bú】应【yīng】求引发。“整体看,今年【nián】多【duō】晶硅供应【yīng】量超【chāo】过【guò】90万吨,足【zú】够【gòu】满足约350吉瓦的用料需求。扣除各环节周【zhōu】转库存,足够全球全【quán】年【nián】装机需求【qiú】,也就是说硅料扩【kuò】产释【shì】放的产量【liàng】,完全满足终端市【shì】场需求,而且【qiě】有【yǒu】余量【liàng】。但是因为主要的【de】多晶硅(90%左右)是长单交易,每月供应长单之后,留给零【líng】售市场的硅料不足【zú】万吨,而中小企业的需求在9-21万【wàn】吨,供【gòng】不应求推【tuī】动价格【gé】,也逐月推【tuī】高长【zhǎng】单价格。因为长单是【shì】按月锁量,每到月底【dǐ】参照当时的价【jià】格,提前商定第二个月【yuè】的提【tí】货价【jià】格。“中国有色金属硅业协会专家委员会副主任吕锦标解释道。

2013年至今硅料价格变化图

产业新格局

硅料价格大幅上涨让光伏【fú】产业格【gé】局【jú】发生新变【biàn】化。一【yī】边是硅【guī】料商赚得盆【pén】满钵满,另一边【biān】组件商、开发商承受【shòu】高原料成本和投资成本压力。毫无疑问,高价硅料【liào】推高全产业链成本【běn】,光伏项目收益随【suí】之承压。国海证【zhèng】券研究认为【wéi】,伴随【suí】组件【jiàn】及【jí】硅料【liào】价格超预【yù】期【qī】持续抬【tái】升,下游价格接【jiē】受度或又迎来挑战。回顾去【qù】年第四季度【dù】,组件价格一【yī】度快速突破2元/W大关【guān】,当季国内集【jí】中式装机大幅【fú】不及预期,分布式【shì】装【zhuāng】机也受到一定影响。

对【duì】于电站开发商来【lái】说,保证【zhèng】收益【yì】率【lǜ】是项目投资的前提。高价硅【guī】料【liào】抬升全制造链【liàn】成本,集中式光伏电站对组价成本更为敏感。根据国【guó】家能源局统计【jì】,2022年上半【bàn】年,全国光伏【fú】新增装机30.88GW,同比增长137.4%,其中【zhōng】集中式光伏【fú】电【diàn】站新【xīn】增装机11.23GW,分布式光伏新增装机容量19.65GW,在新增并网【wǎng】容量【liàng】中占比【bǐ】超【chāo】六成。光【guāng】伏集【jí】中式【shì】装机新增规模偏低的一个重要【yào】因【yīn】素是【shì】,组价价格【gé】高涨,影响了项目开工进程。

此外,多晶硅价格上涨加【jiā】速推动产业链上【shàng】下【xià】游一体化。为了规【guī】避产业链【liàn】风【fēng】险,光伏上游企业开始【shǐ】瞄准下游,游制造企业也在积极寻找【zhǎo】机会进【jìn】入上游【yóu】硅料行业,组件龙【lóng】头企业【yè】多集体【tǐ】选择【zé】通过合资/参股的【de】方式【shì】去锁定原材料。

“硅料【liào】龙头”通威【wēi】股份高调【diào】进军【jun1】组件,引发了【le】光伏行【háng】业的“巨震”。9-21,通威股份拟中标华润电力3GW光伏项目光伏组件设备【bèi】集采【cǎi】。据华润电【diàn】力公示的【de】名单,该批次【cì】的光【guāng】伏组件集采中标候选人为【wéi】通威股份、亿晶光电和隆基绿能三【sān】家【jiā】企【qǐ】业。通威股份【fèn】作为第【dì】一中标候选人,投标【biāo】单价最低,为【wéi】1.942元/瓦。而近日,通威股份正式官【guān】宣斥资约40亿元【yuán】,投资其在江苏盐城市的25GW高效光【guāng】伏组件项【xiàng】目。目前,通威【wēi】股份在光伏产【chǎn】业主要涵【hán】盖上游【yóu】硅料【liào】以【yǐ】及中游的太阳能电池片生产,已经布局硅料、电池片和切片等业务。

6月中旬,天【tiān】合【hé】光【guāng】能公告,拟【nǐ】投资建设天合光能(西宁)新能源产业【yè】园【yuán】项目,建设【shè】年产【chǎn】30万吨工业硅、年【nián】产15万吨【dūn】高【gāo】纯多晶硅、年产35GW单晶硅、年产10GW切片、年【nián】产10GW电池、年产10GW组件以及15GW组件辅材生【shēng】产线。

8月初消【xiāo】息【xī】,阿特斯太阳能拟【nǐ】在2027年前,在【zài】海东零【líng】碳产业园【yuán】区投资600亿【yì】,建设年产20万吨高纯多晶硅以及年产10GW组件的一体【tǐ】化光伏制造产业【yè】基地,并包括相【xiàng】关的【de】原【yuán】料【liào】和辅材制造。

除了光【guāng】伏行业原本的玩【wán】家,各【gè】路资本为追逐硅料高利润【rùn】,也竞【jìng】相杀入硅料【liào】的赛道。9-21,陕西煤【méi】化【huà】工集团旗下黄陵矿业集团宣布,拟投【tóu】资182亿元【yuán】,用于建设10万吨工【gōng】业硅【guī】、10万吨多【duō】晶硅、20GW单晶方棒、10GW单晶硅片项目【mù】。汽车巨头吉利科【kē】技在更是在今年【nián】2月【yuè】对外称总投资228亿【yì】元、一期投资50亿元的吉利【lì】科技“硅谷【gǔ】”项目开工,主要从【cóng】事【shì】太阳【yáng】能及多【duō】晶硅的研发生产,着力打造绿色硅【guī】材【cái】料产业集群。

值【zhí】得注意的是,今年下半年开始硅料行业产能【néng】开始【shǐ】逐渐释【shì】放【fàng】,加之各路资本追【zhuī】捧【pěng】,硅料行业【yè】会否【fǒu】迎【yíng】来新一波“产能【néng】过剩“及”降价潮“?

产能过剩?

吕【lǚ】锦标介绍,2022年初【chū】国内多晶【jīng】硅【guī】产能52万吨,年底扩【kuò】产到120万吨;明年新加入的企业陆续【xù】投【tóu】产,预计硅料【liào】产能将翻番至【zhì】240万吨。

中国光伏行【háng】业协会【huì】统计,全球多晶硅产能【néng】由2011年【nián】的28.3 万吨增至2021年67.1 万【wàn】吨,复合增速达 9%;产量由2010年的【de】16万吨增至2021年63万【wàn】吨,复合增速13%。中【zhōng】国是全球多晶硅的主【zhǔ】要贡献者,硅料产【chǎn】能由2011年的16万【wàn】吨增至 2021年51.9 万吨【dūn】,复合增速达 12%;产量【liàng】由2010年5.2万【wàn】吨增至2021年【nián】50.5万吨,复【fù】合增【zēng】速【sù】达23%,增速远高于【yú】传统行【háng】业【yè】。中【zhōng】国【guó】多晶硅产量【liàng】占比由2010年的33%增至 2021年的80%,成为全球多晶硅主产国【guó】。

从2011年到2021年,中国多【duō】晶【jīng】硅【guī】产能增加了【le】36万吨。相比【bǐ】之【zhī】下,从2022年三季度开始,国【guó】内硅料产能扩【kuò】张【zhāng】进【jìn】入了【le】快车【chē】道。目【mù】前,国内硅料项目进入密集【jí】投产期,典型项目如【rú】协鑫【xīn】科【kē】技乐山颗粒硅6万吨投【tóu】产,新【xīn】特能源包头【tóu】10万吨,青海丽豪5万吨,通威股份包【bāo】头5万吨,亚洲硅业4万吨等。

中国有色金属工业协会硅业分【fèn】会常务副会长【zhǎng】林如海在2022年多晶硅产业【yè】发展论坛【tán】发言【yán】中表示,根【gēn】据各多晶【jīng】硅在产和【hé】新建企业【yè】规划产能统【tǒng】计,预计到2025年底,国【guó】内硅料产【chǎn】能将超过500万吨【dūn】,若包括【kuò】海【hǎi】外供应,共计可满足【zú】1500GW左右的光【guāng】伏装机需求。但根【gēn】据CPIA的预测,乐【lè】观【guān】情况下,至2025年全球新增【zēng】装机量为330GW。

可以预见【jiàn】,未【wèi】来9-21年内,硅料环节势必会再次迎【yíng】来惨烈的市场竞争。当前,由【yóu】于硅【guī】片【piàn】扩产规【guī】模远大于硅料,“锁量不锁价”的硅料【liào】长单已经【jīng】成为了【le】行业的新趋势,近期动辄百【bǎi】亿【yì】级的采购长单频【pín】现。

9-21晚【wǎn】间,晶科能源公告一份重大采【cǎi】购合同【tóng】。2023-2030年,晶【jīng】科能源【yuán】及其子公司将向新特能源采购33.6万吨原【yuán】生多晶【jīng】硅。按照当周国内【nèi】单晶致密料成交均价30.38万元【yuán】/吨【dūn】测【cè】算【suàn】,预【yù】计采购总【zǒng】金额约为1020.77亿元(含税)。9-21,通威股份发【fā】布公告,公司旗下五家子公司近【jìn】日与晶科【kē】能源及其子公司签订多晶硅长【zhǎng】单销售【shòu】合同。合同【tóng】约定,晶【jīng】科能源在2022年9月-2026年12月【yuè】期间【jiān】预计【jì】向公司【sī】合计【jì】采购约38.28万吨多晶硅产品。此前【qián】,在今年3月,隆基绿【lǜ】能与通威股份签订多晶硅【guī】料长单【dān】采【cǎi】购协【xié】议,计【jì】划未来两【liǎng】年采购20.36万吨多晶硅产品【pǐn】,合同金额高达442亿元。

根据索比光伏网的不完【wán】全统计,2021年【nián】至【zhì】今共出【chū】现24笔硅料长单【dān】,规模合【hé】计【jì】356.56万【wàn】吨,价值9627.15亿【yì】元(税后【hòu】,硅料平均价格为30.51万元【yuán】/吨),合约期限普遍在五年左右。其中,硅料三【sān】巨头通威股份、协【xié】鑫科技、新【xīn】特能源合计拿下了【le】90.7%的长单【dān】。

2022 年【nián】,国内主流硅料企【qǐ】业的【de】 90%以上产能均已被下【xià】游长单锁定,且最新【xīn】的【de】硅料长单已经签至【zhì】 2026 年,未来几【jǐ】年高比例【lì】长单【dān】将成为硅【guī】料行业的常态。

按照各大硅料企业产【chǎn】能【néng】扩张的计划,国海证券研究【jiū】认为,在【zài】高额利润引【yǐn】导下,硅料中长期供应十分【fèn】充裕,明【míng】年开始预计【jì】不【bú】再【zài】是【shì】行业主【zhǔ】要瓶颈。因【yīn】而,面对未来【lái】可能过剩的市场,硅料【liào】巨头们通过【guò】“长单”来保证出货量以及开工率。

“12月开始,硅【guī】料月供【gòng】应量预计超过10万吨,留给零【líng】售的量有【yǒu】望超过万吨【dūn】。同时因【yīn】为组件价格突破2元/瓦【wǎ】,抑制【zhì】终端【duān】需求,年底如【rú】出现头部组件企业【yè】降价清库存【cún】,降价信号会【huì】逆向传导【dǎo】到硅片,中小企业在压生【shēng】产【chǎn】负荷的同时减少硅料采【cǎi】购。一增一减将出现供需反【fǎn】转,零售【shòu】市【shì】场【chǎng】价格松动,并影响月底长协价格。当【dāng】然【rán】,目前看调整幅度不【bú】大,毕竟主要多晶硅企业有长单保底。“吕锦标预测道。