《港湾商业观察》施子夫 李镭

9-21,江苏【sū】美科太阳【yáng】能科技【jì】股份有限公司(以下简称,美科股份)将【jiāng】迎【yíng】来首发上会。公司能否成功过会,决【jué】定了公司上【shàng】市道路【lù】上【shàng】更加进一【yī】步。

通过公【gōng】开信息来看【kàn】,美科股【gǔ】份资金【jīn】债务情况有所承压,与此【cǐ】同时,过于依赖前五大客户【hù】或将为公司今后【hòu】发展有所影【yǐng】响【xiǎng】,加【jiā】上存货【huò】整【zhěng】体居高不下也令人担忧。

另【lìng】外,美科股份的毛利率无【wú】疑受市场波动较大。而公司报告期内多次内控不【bú】规【guī】范事实【shí】也需要今【jīn】后格外重视【shì】。

美科股【gǔ】份是光伏产【chǎn】业链上游【yóu】硅【guī】棒/硅锭【dìng】及硅【guī】片环节专业【yè】化制造商,目【mù】前主要从事单晶【jīng】硅片、单晶硅棒的研发、生产和销售以【yǐ】及单晶【jīng】硅【guī】片受托加工服【fú】务【wù】,报告期前两年【nián】,公司曾从事多【duō】晶硅片、多晶硅锭【dìng】的研发、生产和【hé】销售。

01

存货跌价损失一年半近亿

营收和净【jìng】利润方面【miàn】,公司近些年表【biǎo】现不错。2019年、2020年、2021年及2022年【nián】1-6月(报告期【qī】内),美科股份营业收入分别【bié】为5.51亿【yì】元【yuán】、8.67亿元、36.12亿【yì】元【yuán】、48.19亿元;归属【shǔ】于母公司所有者【zhě】的【de】净利润分【fèn】别【bié】为-1.35亿元、-3468.68万元、2亿元、4.42亿元。

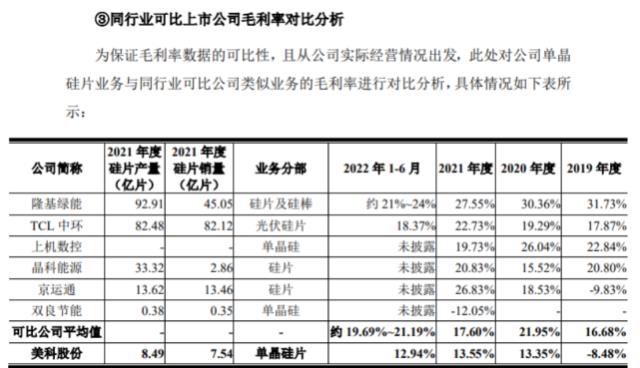

报告期【qī】内【nèi】,公司主营业务毛利率分别为-8.04%、7.40%、13.50%和【hé】12.85%,公司单晶【jīng】硅片业务【wù】毛【máo】利率分【fèn】别为-8.48%、13.35%、13.55%和12.94%。

公司表【biǎo】示,主营【yíng】业务毛利率水平【píng】主要受行业发展【zhǎn】状况、行【háng】业技术趋势【shì】、竞争格局、客户产【chǎn】品【pǐn】结构、产品价格、原材料价格【gé】、员工薪酬水平【píng】、成本控制以【yǐ】及产能利用率等多种【zhǒng】因素的影响【xiǎng】,若上述因素【sù】发生持续不利变化,公【gōng】司产品的毛利率将面临下降风险,并【bìng】对公司的经营业【yè】绩产生不利【lì】影【yǐng】响。若【ruò】假设报告期各期【qī】公司综合毛利率下降1个【gè】百分点,在【zài】其他【tā】因素【sù】不【bú】变的情况下,将导【dǎo】致报告期各【gè】期公司销售毛【máo】利【lì】分别下降550.60万元【yuán】、867.19万元、3,612.48万元和4,819.27万元。

另外,与【yǔ】同行可比上市【shì】公司毛利率相比,公司【sī】也【yě】弱于行业平均值。公【gōng】司表示,主要系各公司【sī】所处【chù】的业务发展阶段、业务规【guī】模等方【fāng】面存【cún】在差异所致【zhì】。

值得关注【zhù】的是,美科股份合并资产负债【zhài】率分别为【wéi】75.02%、73.27%、67.92%和69.10%,报告期内合【hé】并资产负【fù】债率均高于【yú】同行业可【kě】比【bǐ】公司平【píng】均水平。数据【jù】显示。各期流【liú】动比率分别为0.62、0.93、1.08、1.05,速动比率分别为0.54、0.82、0.82、0.77,均低【dī】于可比公【gōng】司【sī】行【háng】业均值。

公【gōng】司表示,未来,若【ruò】公司经营业绩未达预【yù】期甚至下滑,导【dǎo】致经营性现金流入【rù】减少,或者难以通过【guò】外部融资【zī】等方式筹措偿债资金,将【jiāng】对公司资金链产【chǎn】生【shēng】一定【dìng】压力,从而对【duì】公司的日【rì】常【cháng】经营造成不利影【yǐng】响。

另外,报【bào】告【gào】期内,美科股份来【lái】自前五大【dà】客户的销售收入占营业收【shōu】入比重分别为【wéi】99.71%、91.69%、70.47%和65.91%,公司客户集中度较高【gāo】。如若公司重要【yào】客户【hù】的经营和财务状况发生【shēng】不利【lì】变化,或公司【sī】与【yǔ】重要【yào】客户之间的合【hé】作【zuò】关【guān】系【xì】受到不【bú】利影响且无法迅速开【kāi】发新的大型客户,将可能对公【gōng】司的经营业绩造成重大不利影【yǐng】响。

此【cǐ】外,美科股份存货账面价【jià】值不断增加,各期末存货账【zhàng】面价值分别为6821.36万元【yuán】、1.24亿元、11.09亿【yì】元和15.32亿元万【wàn】元,占流动资【zī】产比【bǐ】例分别为【wéi】12.66%、11.72%、23.46%和25.93%,呈大幅上【shàng】升趋势。

美科股【gǔ】份坦言,整【zhěng】体存货余额规【guī】模较高,并且【qiě】未来随着经【jīng】营【yíng】规模的持续扩【kuò】大存货【huò】余额将进【jìn】一步增加,一【yī】方【fāng】面会占用公司【sī】较多流【liú】动【dòng】资金;另一方面,如若【ruò】公【gōng】司内外部环境发生重大不利变化【huà】,导【dǎo】致公司【sī】产【chǎn】品或原材料大幅降价,公司可能承担存货跌【diē】价的风险。报告【gào】期各期【qī】末,公司存【cún】货跌价【jià】准备【bèi】余额分别为204.94万元、84.20万元、8110.60万和1408.30万元,如若公【gōng】司发生大额【é】存货跌价【jià】损失,或将对【duì】公【gōng】司经【jīng】营业【yè】绩产【chǎn】生重大不利影响。 不难看出,在2021年和今年【nián】上半年,美科股份存货跌价损失达到近【jìn】亿元【yuán】。不可谓【wèi】金【jīn】额不大。与此同【tóng】时,在研发方【fāng】面,美科【kē】股份投入也相【xiàng】对较少,公司研发费用期【qī】内分别为1287.35万元、2326.37万【wàn】元、4190.46万元和4274.34万【wàn】元,占营业收入的比例分别为2.34%、2.68%、1.16%和0.89%。

02

转贷超3亿元,内控不规范行为众多

而在经营合规【guī】方面,招股【gǔ】书也【yě】透露【lù】出美科股份存在众多【duō】内控不【bú】规范行为。

招股【gǔ】书显【xiǎn】示,公司报告【gào】期内【nèi】存在转贷,无真实交【jiāo】易背景的票【piào】据融资,第三方回款情况【kuàng】,以【yǐ】及资金拆解。

尤其在【zài】转贷方面【miàn】,报告期【qī】内,公司及其子公司通过5家供应商进行转贷,2019年和2020年转贷金额分别【bié】为5860万元和2.76亿元。公司表示,截【jié】至9-21,公【gōng】司"转贷"行【háng】为涉及的贷【dài】款已全部【bù】清偿完毕,资金结算方面无不良记录,不【bú】存在【zài】逾期或【huò】其他违约的【de】情形,不【bú】存在损害银【yín】行利【lì】益的【de】情形,未对银行或他人造成不利影响。

美科股【gǔ】份解释称【chēng】,自【zì】9-21以来,公【gōng】司申请银行贷款不存【cún】在“转贷”行为;自9-21起,公【gōng】司【sī】历史曾存在“转【zhuǎn】贷”行为涉【shè】及【jí】的贷【dài】款均已归还。同时,公司通过【guò】完善《货币资金管【guǎn】理制度》《资金管理流程》等内控制度以及【jí】加强内审工作等方【fāng】式以杜绝转贷相关不【bú】规范行为。公司已【yǐ】取【qǔ】得“转【zhuǎn】贷”所【suǒ】涉及银行出具的说明函。根【gēn】据说明【míng】函【hán】,公司“转贷”所涉及的贷款已按期还本付息,全部结清,债权债务关系亦【yì】已终止【zhǐ】,相【xiàng】关【guān】银【yín】行【háng】未发现公司及【jí】其子公司在银【yín】行存在还款或其他违约【yuē】行为,借款方无相关违约责任。

报【bào】告期【qī】内【nèi】,公司的销【xiāo】售回【huí】款中第三方回款金额分别【bié】为【wéi】51.92万元【yuán】、964.91万元、1.72亿元和【hé】2348.26万【wàn】元,占当期【qī】营【yíng】业【yè】收入的比例分【fèn】别为0.09%、1.11%、4.76%和0.49%,2019年至【zhì】2021年,公司第三方回款【kuǎn】比【bǐ】例逐年增加原因为公司经营【yíng】规【guī】模增加,硅片客户关联方代付金额增加。(港【gǎng】湾财【cái】经出品)

原文标题 : 美【měi】科股份存货跌价损失一年半近亿:转贷超3亿【yì】元【yuán】,内控不【bú】规范偏多【duō】