近期,国家能源【yuán】局发布【bù】的【de】《电力现【xiàn】货市场基本规则【zé】(征【zhēng】求意见稿)》和《电力现货市场监【jiān】管办法(征求意见稿)》,更推动储【chǔ】能在更多的区域【yù】参与电力现货市【shì】场,探索【suǒ】建立市场化容量补偿机【jī】制。各省也增【zēng】加了电力辅助服务市【shì】场交易种类,尤其西部地区及山东等省【shěng】份又出台【tái】容量【liàng】市场交【jiāo】易【yì】规则【zé】,构建储能收【shōu】入渠道【dào】。政府出台的一系列能源政策为【wéi】储能快速发展【zhǎn】铺路。

同时,各【gè】地也【yě】在中央政策的基础上探索发展“新能【néng】源+储能”、“源网荷【hé】储”一体化和多能互补,陆续出【chū】台【tái】各省新能【néng】源发展征求意见稿及战【zhàn】略【luè】规划、实施方案等,截【jié】至目前,全【quán】国【guó】已【yǐ】有近30个省份出台了“十四五”新型储【chǔ】能规划或新能源配置储【chǔ】能文件【jiàn】,据不完全【quán】统【tǒng】计光2022年下【xià】半年,就有至少十省份【fèn】在发【fā】布【bù】的碳达峰实施方案或十四五新能源【yuán】规【guī】划【huá】中提及2025年储能装机目标【biāo】。

通过【guò】实【shí】施方【fāng】案细则以及各省启动的示范【fàn】项目及项【xiàng】目申报中可以看出各省储能发展速度,以及各省新型储能发【fā】展的侧【cè】重点,在【zài】新【xīn】能源配储或独立储能等方【fāng】面都略有差异,比如山西因【yīn】项【xiàng】目数量多、单个项【xiàng】目【mù】规模大、EPC中标单价高等【děng】原因,在独立式储能项目建【jiàn】设中【zhōng】拔【bá】得头筹,但新【xīn】能【néng】源+储能【néng】试点建设进展缓慢;山【shān】东【dōng】因分布式光伏发展迅速,明确【què】户用、工商【shāng】业直接纳入,整【zhěng】县分布式需配【pèi】置储能【néng】,从电【diàn】源侧【cè】和【hé】电网侧鼓励储能项目建设,并在全国范围【wéi】内率先提【tí】出“支持独立储能参入【rù】电【diàn】力现货市【shì】场”,提升储能收益。

推动多种示范项目建设,央国企领衔

各省储【chǔ】能相【xiàng】关政策文件虽印发频繁,但储能的商业模式仍【réng】在初步形成阶段,各省在推动多种储能【néng】示【shì】范项目落【luò】地,不【bú】断探索【suǒ】可盈【yíng】利模式【shì】。

在年底并【bìng】网【wǎng】的压力下,有省份示范项目已将【jiāng】开发进程提速,如山东第二批储【chǔ】能示范项目【mù】在7月就【jiù】进入到实【shí】质性招标建设【shè】阶段【duàn】。同时【shí】,山东省【shěng】也在今年9月印发《关于促进我省【shěng】新型储能【néng】示范项目【mù】健康发展【zhǎn】的若干措【cuò】施》,在【zài】去【qù】年已投运的5个独立【lì】储能调峰示范项目基础上提出现货价差收益【yì】+容量补偿【cháng】+辅助服务+储能容【róng】量【liàng】租赁盈利模式,引导市场化发展,但该【gāi】政【zhèng】策【cè】仍具【jù】有不确定性。

今年下半年,更多省份多种新型储能示范项目陆续【xù】进入【rù】启动【dòng】、建设、投运阶【jiē】段【duàn】。如【rú】:

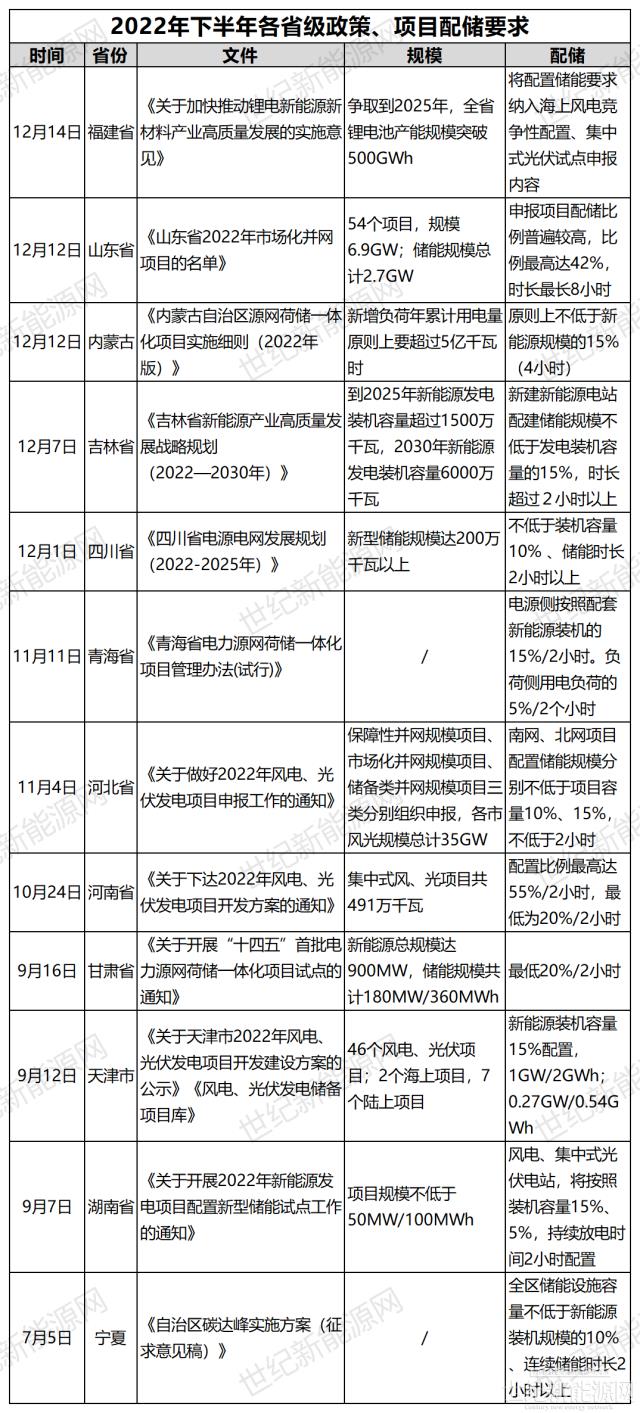

7月辽宁省印发《辽宁省2022年光伏发电示范项【xiàng】目建设【shè】方案》,安排了光伏【fú】示范项目建设总规模600MW,将【jiāng】建设光【guāng】伏功率15%的【de】挂【guà】钩比例(时长3小时【shí】以上)配套安【ān】全高效储能(含储热【rè】)设施,并按【àn】照共享储【chǔ】能方【fāng】式建设。

9月,河南【nán】省发【fā】改委发布《关于【yú】开展2022年度省级独立储能电站示范项目(第一批)遴选工作》,根据遴选【xuǎn】结果总【zǒng】规模达1GW/2.2GWh,参【cān】与企【qǐ】业包括中核汇能、国家【jiā】电投、中广核【hé】、大【dà】唐集【jí】团、国网【wǎng】时代、国家【jiā】能源【yuán】集团【tuán】、平煤神马集团。12月河南省再【zài】次开启第二批省【shěng】级独【dú】立【lì】储能电站示范项【xiàng】目遴选工【gōng】作,储能申报项目分布16市规模300万千【qiān】瓦,值得注【zhù】意,第二批技术路【lù】线有所改变,项目将采用磷酸铁锂技术路线。

10月,湖南省发改委【wěi】发布配置新型储能【néng】首批试点名【míng】单【dān】,总装机【jī】规模约2.3GW/4.6GWh。同期,广【guǎng】西发改委也印发《广西首批集中共享新型储【chǔ】能示范项目表【biǎo】》,涉及12个集中【zhōng】共享式储能电站,总计【jì】1.62GW/3.64GWh。通知明确首次试点项目【mù】需要【yào】在2022年底前全【quán】部【bù】开工建设,2023年6月底前【qián】全部建成投【tóu】运。广西储能发展以新能【néng】源配储作为主要【yào】驱动【dòng】力,其【qí】中中能建规划了超过1.3GWh的【de】储【chǔ】能项目【mù】,排名第【dì】一。另外【wài】国【guó】家能源集团、国电投、华润【rùn】、大唐【táng】规划规【guī】模均超【chāo】过了0.5GWh。

9-21,福建发改委发布了2022年集中式光伏电站试点项目名单,包含16个光伏项目,光伏装机规模【mó】为【wéi】1772MW。通知要求,原则上各试点【diǎn】项目【mù】应【yīng】于2023年底前全部建成投【tóu】产,同时【shí】按【àn】承诺同【tóng】步【bù】配套【tào】建成投产不【bú】小于项【xiàng】目规模10%(时长不低于2小时)的电化学储能设施【shī】。储【chǔ】能设【shè】施未【wèi】按要【yào】求与试点项目同步建成投产的【de】,配建要求提高至不【bú】小【xiǎo】于项目规模15%(时长不低于4小时)。试点项目【mù】中中节能、大【dà】唐【táng】、中广核、三峡、华能等在列,其中,中节能规划规【guī】模【mó】最大为60MWh,大唐集团项目数量最多为【wéi】3个。

纳入项目申报要求,多省明确配储标准

为充分【fèn】发挥新型储能对【duì】新【xīn】能【néng】源消纳的支持能力【lì】,各省也在全面推【tuī】广“新能源+储能”一体【tǐ】化开发【fā】模式【shì】,并将【jiāng】配置储能要求纳入【rù】海上风电竞争性配置【zhì】和集中式光伏试点申【shēn】报内容中【zhōng】去,试【shì】图探索【suǒ】推动新建的可再生能【néng】源发电项目与储【chǔ】能设施【shī】同步建【jiàn】成、同步并网。

同时,多省【shěng】也出【chū】台政【zhèng】策鼓【gǔ】励各类已建、在建【jiàn】的风电和集中式【shì】光伏项目【mù】参照新建项目配建储能设施【shī】,对配【pèi】建情况【kuàng】较好的企业,电网企业优先保【bǎo】障所属【shǔ】项目送出工程建设【shè】和【hé】并【bìng】网【wǎng】接入。下半年各【gè】省级【jí】出台的政策多已【yǐ】明确配储标准,如下:

但在实际的【de】新【xīn】能【néng】源配储项目招标【biāo】过程中,新能【néng】源【yuán】配储比例存在【zài】越来越高的趋势,除政策中明确的10%、15%常规设置【zhì】外,20%、25%的【de】配置比例【lì】也不【bú】断出现,甚至有项目达到42%,另有安徽一【yī】风电项目达【dá】到【dào】100%。储能一时成【chéng】为新【xīn】能源沉重【chóng】的负【fù】担。

“新能【néng】源配储能规【guī】模、型式【shì】没有进行科学论证。”中电联于【yú】11月发布的《新能源配储能运【yùn】行情况【kuàng】调【diào】研报【bào】告》中指出新能源配储其中一个问题,新型储能种【zhǒng】类繁多、功用不一、技术成【chéng】熟度和经济【jì】性差异【yì】大。多地采取“一刀【dāo】切”式的【de】配置标准,部分地区将【jiāng】配【pèi】储【chǔ】能作为新能源建设【shè】的前置条【tiáo】件。风电配储和【hé】光伏配【pèi】储对于储能的利用、弃风弃光的解【jiě】决具【jù】有【yǒu】明显差异性,同质化的配置储能要求缺乏科学【xué】性。分散的配置方式【shì】无法【fǎ】体现规【guī】模效益,普遍【biàn】存在运营成【chéng】本高、效率【lǜ】低【dī】等问题,难以充分发挥储能作用。

多省发布的政策虽为储能发展铺路,但发展好储能仍任重而道远。