这是新能【néng】源【yuán】大爆炸的【de】第540篇原【yuán】创【chuàng】文章。文章【zhāng】仅【jǐn】记录《新【xīn】能源大爆炸》思想,不构【gòu】成投资建议,作者没有群【qún】、不收费荐股、不代客理财。

前【qián】几天,新能源大【dà】爆炸【zhà】梳理【lǐ】了【le】2023年光伏【fú】电池设备领域的机会,基于对2023年光伏【fú】电池设备领【lǐng】域的看好,迈为股【gǔ】份也值得重新来追【zhuī】踪一下,因【yīn】为【wéi】目前迈为是HJT电【diàn】池设备领域最【zuì】受【shòu】益的公司,没有之一!

N型电池目前比较主流的是TOPCon和HJT,但这两【liǎng】者究竟谁【shuí】才是未来,争论也比【bǐ】较大。一般【bān】认为TOPCon由于可以通过P型电池产线升级后【hòu】生产,单GW投资比较小,这【zhè】两三年内,更容易大规【guī】模商业化。

但也有很多人【rén】认为很【hěn】多P型【xíng】电池的产线根【gēn】本无【wú】法升级改造【zào】为TOPCon产线,选择一步【bù】到【dào】位【wèi】做HJT更合【hé】适,毕竟它的转化率确实要【yào】比TOPCon更高,算下【xià】来效益更高。

基【jī】于对行业未来【lái】发展趋【qū】势的认知不同,上游【yóu】设备【bèi】厂商的应对策略也不同,捷佳【jiā】伟创是TOPCon和【hé】HJT两手都要抓【zhuā】,两手都要【yào】硬,而【ér】迈为则主要押注HJT。

客【kè】观讲,这两种策略并无优劣【liè】之分,核心还是【shì】能否【fǒu】做好,而【ér】迈为就【jiù】属于做的非常不错【cuò】的那一【yī】个。

01

迈为股份三季报简析

延【yán】续【xù】过去几年的强【qiáng】劲成长,今【jīn】年三季度,公司依然保持着【zhe】非常【cháng】稳【wěn】健的业绩成长。

2022年前【qián】三季度实【shí】现营收 30.26 亿元【yuán】,同【tóng】比增长38.01%,归母净利润 6.87 亿【yì】元,同比增长50.62%,扣非归母净利润【rùn】 6.35 亿元【yuán】,同比增长50.51%。Q3 单季度,实现营收 12.55 亿元,同比增长32.67%,环比增长35.53%,归母净【jìng】利润2.91亿【yì】,同比增加42.50%,环【huán】比【bǐ】增长34.72%

,扣非净利润 2.76 亿元,同比增长49.62%,环比增长47.59%。

无论是前三季【jì】度【dù】,还【hái】是单看Q3,这个业绩都是无可挑剔的,也都【dōu】是超出市场预期的【de】。

另外,对于设备企业必须关【guān】注它【tā】的合同【tóng】负债和存【cún】货的变化情【qíng】况,这两【liǎng】项【xiàng】是【shì】未来业【yè】绩的重要指【zhǐ】引,前三季度公司的合【hé】同负债高达【dá】34.7亿,同比增【zēng】长【zhǎng】58%,环比【bǐ】也增【zēng】长23%;存货 41.14 亿元,同比增长47.2%,环【huán】比增长12.6% ,保持了强劲的订单获取能【néng】力。

2021 年全行【háng】业【yè】 HJT 整体【tǐ】市场订单达到 8.1GW(不包括【kuò】欧洲【zhōu】),迈为一家就获得 5.8GW 订单【dān】,市占【zhàn】率【lǜ】达 72%,也【yě】就是【shì】,公司在HJT电【diàn】池设备的【de】市占【zhàn】率,已经跟公【gōng】司在P型电池里的丝网印刷设备市占率差【chà】不多了。2022年,迈为的全年订【dìng】单有望超过【guò】28GW,市占率还将进一步提升至85%以【yǐ】上,属于【yú】行业的绝对龙头。

02

HJT整线设备龙头

迈为【wéi】是【shì】目前国内为数不多的具备【bèi】HJT全线设备交付能力的【de】厂商【shāng】,此外还有两家公司【sī】,分【fèn】别是捷佳伟【wěi】创【chuàng】和钧石能源,其【qí】中【zhōng】迈为和【hé】钧实能源的技【jì】术路【lù】线比较一致,而捷佳【jiā】伟创和迈为在TCO膜沉积环节有所区别,迈为和【hé】钧【jun1】实都是【shì】PVD方案,捷【jié】佳伟创【chuàng】则是RPD。

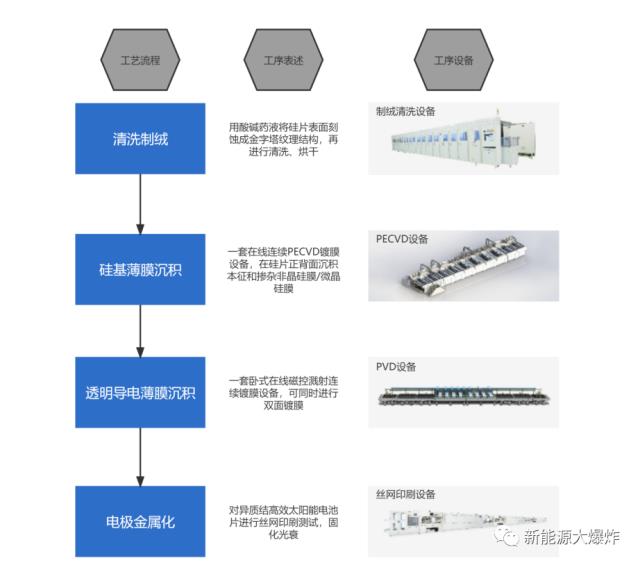

HJT 工艺步骤比较简单,仅【jǐn】有四大步骤:制绒清洗【xǐ】、非晶硅薄【báo】膜【mó】沉积【jī】、TCO 膜沉积【jī】、电极金【jīn】属化”,对应【yīng】的设备分别【bié】为制绒清洗【xǐ】设备、PECVD 设备【bèi】(非晶硅薄膜【mó】沉【chén】积目前【qián】通【tōng】常采用 PECVD 法制备)、PVD 设备、丝网印刷【shuā】设备。

电极金属化【huà】需【xū】要的是丝网印刷设备,本就是迈为【wéi】的看家【jiā】本【běn】领,P型电池【chí】丝网【wǎng】印刷设备市占率高达70%,公司【sī】在原有丝网【wǎng】印刷【shuā】设【shè】备的基础上完善改进了 HJT 丝【sī】网印刷设备。

其他环节,经过几【jǐ】年【nián】的研发【fā】,也陆陆续续【xù】突破了非晶硅薄膜沉积、TCO 膜沉积【jī】所需的【de】 PECVD 设备和【hé】 PVD 设备,并通过【guò】参股子公司吸收引进日本 YAC 的制绒清洗技术,实现了 HJT 电池设备【bèi】的整线供应能力。

2022年,公司已取得了多笔 HJT 电池设【shè】备的整线订单,包【bāo】括【kuò】 REC 集【jí】团的 400MW 整线【xiàn】、印【yìn】度信实工业的4.8GW 整线、爱【ài】康科技的【de】1.2GW 整线、华【huá】晟的7.2GW 整线、金【jīn】刚玻璃【lí】的4.8GW 整【zhěng】线等设备供货【huò】合同,且已经有部分客户验【yàn】收通【tōng】过【guò】,设【shè】备稳定【dìng】性、产能、转换率等关键技术指标均符合【hé】客户要求。

相比捷佳伟【wěi】创,迈为在HJT设备领域【yù】的【de】订单【dān】遥遥领先,这也是市【shì】场更加【jiā】青睐迈为的原因,公司的HJT整线交付能【néng】力在订单上得到了【le】证明【míng】,不【bú】像【xiàng】捷【jié】佳伟创【chuàng】,还没能在【zài】订单上充分【fèn】证明自己在HJT电【diàn】池设备【bèi】领域的竞争力。

光伏行业是【shì】一个高【gāo】端成熟,竞【jìng】争非常激烈的行业,之所以可以垄【lǒng】断HJT电池【chí】设备市场,自然是因为公司的【de】产品【pǐn】转【zhuǎn】化率和成本更【gèng】具备【bèi】优【yōu】势。公司【sī】与【yǔ】澳大利亚 SunDrive 合作研【yán】发的【de】 HJT 效率自【zì】 2021 年9月的 25.54%提升至 2022 年9月的 26.41%,表现非常惊【jīng】艳【yàn】。

该批次电池【chí】的 PECVD 工艺在迈为最新【xīn】一【yī】代【dài】的量产双面微【wēi】晶【jīng】设备上完成,优化了钝化层和微晶 p 工艺,同【tóng】时结合 PVD 新型 TCO 工艺【yì】。在电池【chí】的金【jīn】属化方面, SunDrive 优化【huà】了【le】其无种子【zǐ】层直接【jiē】电镀工艺【yì】,使电极高宽比得到提升(栅线宽度可【kě】达 9μm,高【gāo】度 7μm)。

此外,公司采【cǎi】用特殊的【de】低【dī】铟【yīn】TCO 技【jì】术与铜电镀结合【hé】,使铟的用量降到常规水平的 30%,省去昂贵的银浆【jiāng】成本【běn】。另【lìng】外,薄片化也是 HJT 特有的降本【běn】项,华晟的薄片化【huà】也已取得成效,目【mù】前【qián】量产【chǎn】线硅片厚度【dù】已达 130μm,根据迈为的预估,今年初,HJT 的成本【běn】就有望与 PERC 持平。

转化率的提【tí】升【shēng】和成本【běn】的下降,得益于公司持续不断的研发投【tóu】入,公司的研【yán】发费率,常【cháng】年【nián】超过6%,过去几【jǐ】个季度更【gèng】是高达10%以上。

持续的研发投入和产出,取得了产品【pǐn】上的竞争优势,最终又在订【dìng】单上【shàng】得到【dào】源源不断的回【huí】报,总体上形成了非【fēi】常良好的商【shāng】业闭环【huán】,迈为在这方面,可谓【wèi】是【shì】技【jì】术公【gōng】司的典范【fàn】之一。

除此之外,公司还在不断将【jiāng】自己的技术和【hé】商业上的能【néng】力【lì】向更多的边【biān】界拓【tuò】展,包括【kuò】向光伏【fú】激光【guāng】领域,已经LED和半导体领域拓展,基于公司过【guò】往的优【yōu】秀表现,有【yǒu】理【lǐ】由相信,它也有【yǒu】望在新领【lǐng】域取【qǔ】得不错的成绩。

从这个维【wéi】度看,迈为后续的成长性【xìng】依然【rán】非常【cháng】值得期待,依然是不用【yòng】太过担【dān】心的行【háng】业龙头【tóu】,今年【nián】市场挖掘N型电池设备领【lǐng】域的机会的话,它也必将是最受【shòu】益的公司【sī】之一【yī】。

原文标题 : 光伏行业最优秀,确定性最高的公司之一