★新时代下的中国能源转型

中国可再生能源展望2018(CREO 2018)以“十九大”的【de】战【zhàn】略【luè】思想为指导,深入【rù】落【luò】实“十三五”规【guī】划发【fā】展纲要,以建设“清洁低碳、安全高效【xiào】”的现【xiàn】代化能源体【tǐ】系为【wéi】目标,展示了中国能源系统从化【huà】石能源【yuán】向可【kě】再生【shēng】能源转型的可行路【lù】径【jìng】和必要步骤。

主要发现

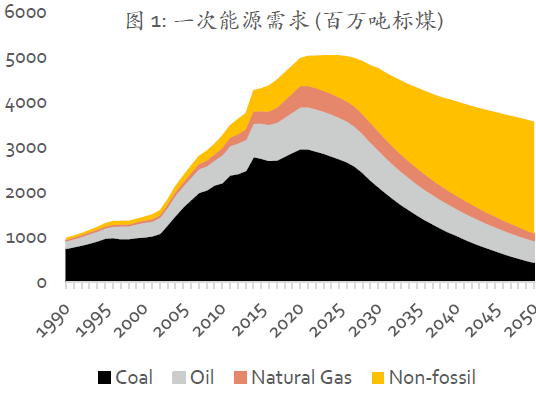

化石能源将于2020年达峰

中国化石能【néng】源消【xiāo】费总量将在2020年达【dá】峰【fēng】,2035年【nián】之前稳【wěn】步下【xià】降(图【tú】1)。煤炭在发电和工业部门的能【néng】源消费比【bǐ】例持续缩减。工业与交通部门的电气化水平显著上升,减缓【huǎn】了【le】中国对油【yóu】品进口【kǒu】的依赖。由于未【wèi】来【lái】可再生能源经济【jì】性全面赶超化石能源【yuán】,中国并不需【xū】要【yào】将天【tiān】然气作为【wéi】煤与可【kě】再生能源之间的过渡性能源。

2020年后光伏与风电增长迅速

随着发【fā】电经济性【xìng】的【de】提高,下个10年中国将迎来光伏与风【fēng】电大规模建设高【gāo】峰。新增【zēng】光伏装机容量【liàng】约80-160 GW/年【nián】,新增风电装机约70-140 GW/年(图2)。到2050年,风【fēng】能和太阳能【néng】成为我国能源系【xì】统的绝对主力【lì】。

终端部门能效提升与再电气化

终端部门【mén】的综合用能效率【lǜ】提高,与【yǔ】工【gōng】业和交通领域的再电气化进程,进一步加深【shēn】了能【néng】源消费侧革【gé】命,并促进了能【néng】源供给侧结构性【xìng】改革。

主要建议

根据绿色转型的长期战略,提出政策建议和制度框架如下:

严格推行减煤措施

包括禁止新建燃煤发【fā】电【diàn】厂;加快加强工业再【zài】电气【qì】化,深【shēn】入推行清洁供暖,大幅提高终端用能电气【qì】化【huà】水平;实施有【yǒu】效的碳【tàn】价政策;引导【dǎo】资源型【xíng】省份【fèn】逐步摆【bǎi】脱煤炭依赖,并助【zhù】其实现能【néng】源与经济的转型升级【jí】。

为可再生能源创造公平有序的竞争环境

健全政府部门【mén】间协调【diào】配合机制,出【chū】台综合、全面、协【xié】调的财政政策,推行规范完【wán】善的电力市场,为可再生能【néng】源【yuán】参与市场【chǎng】竞争【zhēng】移除【chú】障碍【ài】。

生态文明建设体制改革

党的十九大将生态文【wén】明建设提【tí】升到【dào】新的【de】高度,将【jiāng】其作为2050年奋斗【dòu】目标之一,这一【yī】目标的实现【xiàn】需要各方强【qiáng】有力的【de】制【zhì】度保【bǎo】障:电力体制改革需确保现有【yǒu】市场主体作为【wéi】主力【lì】军推进可再【zài】生能源;各级电【diàn】网公司需制【zhì】定计划【huá】确保完全消纳波【bō】动性电源;地方政府【fǔ】需进一步提高参【cān】与【yǔ】能源转型管理的积极性【xìng】和主【zhǔ】动性,更好的发挥政府的主导【dǎo】和监管作【zuò】用。

★2050 年美丽中国的能源系统

面向2050年能源转型的两种情境

未了更【gèng】好【hǎo】的理解从【cóng】现在到2035年间能源转型【xíng】动【dòng】态,首先需要清晰【xī】勾勒2050年能源系统的预期前【qián】景【jǐng】。

CREO 2018分析了两种能源发展情景。既定政策【cè】情景以完【wán】全【quán】实现十三五【wǔ】规划和十九大【dà】报告【gào】中【zhōng】的相关能源目【mù】标为预期【qī】,展现了坚决执【zhí】行现【xiàn】有【yǒu】政策时的能【néng】源发展预测。低于2 °C情景则更进一【yī】步,以【yǐ】达到《巴黎协【xié】议》的碳约束【shù】为蓝图远景,回溯【sù】倒逼所需的能源发【fā】展路径。通过对两种情【qíng】景【jǐng】结果【guǒ】进行【háng】比【bǐ】较【jiào】分析,很容易识别出现有政策到实现巴黎协定的差距,同时也方【fāng】便设计加速弥合差距的【de】目标方【fāng】案和政策措【cuò】施【shī】。

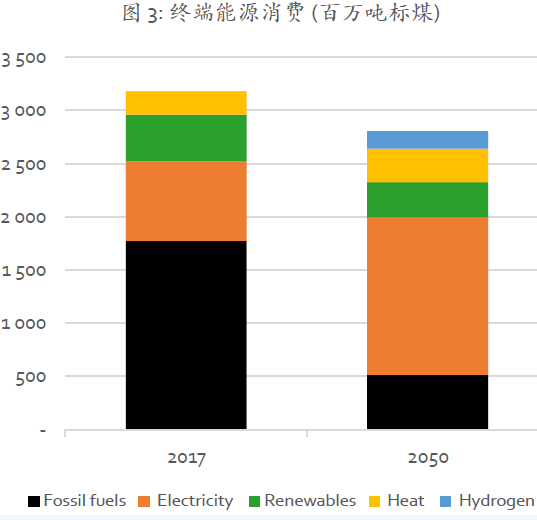

能源消费总量下降,能源效率提高

在【zài】低于2 °C情景中,未【wèi】来中国终【zhōng】端【duān】能【néng】源【yuán】需【xū】求的变化主【zhǔ】要有三大驱动因素【sù】:产业【yè】经济结构调整,能效水【shuǐ】平【píng】的【de】大幅提升,工业与交通领域的电能替【tì】代。2050年的终端能源需求较如今略低,化石能源消费大幅【fú】缩减【jiǎn】,电力消费显著上升(图3)。

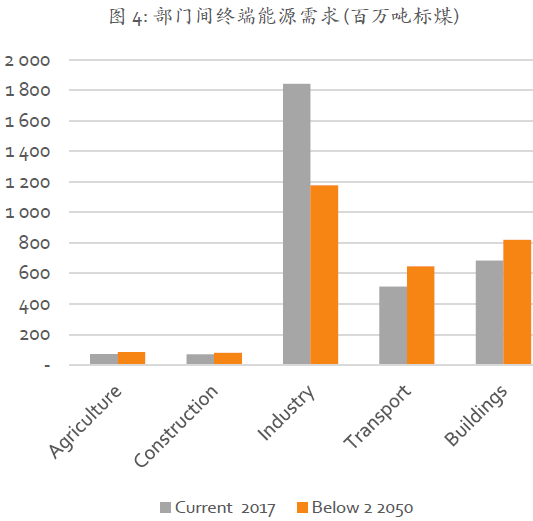

终端部门【mén】间能源消费的发展历程各【gè】异。作【zuò】为国民经济主体和【hé】能源消耗最大的部门,工业在2050年【nián】的【de】能【néng】源【yuán】需求将【jiāng】大幅下降;交通与建筑部门的能源需【xū】求略【luè】微提高【gāo】(图【tú】4)。

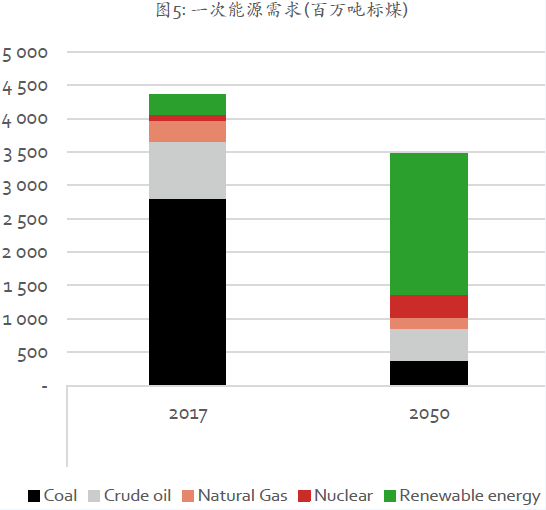

可再生能源成为一次能源主体

低于2 °C情景【jǐng】中预测2050年【nián】中国一次能源需【xū】求【qiú】(TPED)比2017年大幅【fú】降低。可再【zài】生【shēng】能源将成为一次能源消费中的主体能源【yuán】,煤炭在能源结构中降至【zhì】从【cóng】属地位。较之风电与光电,天【tiān】然气能源价格较高,因此在【zài】长期能源系【xì】统中所【suǒ】占分量较【jiào】低。风能(44%)和【hé】太【tài】阳能【néng】(27%)将【jiāng】主导2050年可【kě】再生能源【yuán】的【de】供应,届时非化石能源的总体比例将达到70%(图【tú】5) 。

能【néng】源系统的核心将从燃煤过渡到【dào】电力。 低于2 °C情景中【zhōng】,终端【duān】部门的电气化率【lǜ】将从2017 年的24%提至2050年的53%;2050年全【quán】社会电力生产量较【jiào】2017年将【jiāng】翻倍。可再生能【néng】源取代煤炭成为供电主【zhǔ】力。