本文【wén】系【xì】基于公【gōng】开资料【liào】撰【zhuàn】写,仅作为信【xìn】息交流之用,不构成任何投资建议。

过去【qù】两年多来,“光电风储”领衔【xián】的新能【néng】源宏大叙事,在资本【běn】市场高潮迭起【qǐ】。其中【zhōng】一个接一个的泡沫【mò】吹【chuī】起与【yǔ】破裂,令广【guǎng】大投【tóu】资者时而亢奋时而【ér】扼腕。整个板块中枢上扬【yáng】过程里【lǐ】,最终大家【jiā】发现【xiàn】,最具韧性与价值的公司,终究【jiū】还是那些遵从产【chǎn】业第一性的产【chǎn】业龙头们。

归根结底,叙事再努力,也要回归到对产业的价值贡献上。

比如在锂【lǐ】电板块,各种前沿【yán】技术路线【xiàn】屡屡成【chéng】为【wéi】市场焦【jiāo】点话题,但迄今为止仍是磷酸铁锂与三元二分天下。还比如当【dāng】前最受资金【jīn】追捧【pěng】的储能领域,一【yī】家家电化学【xué】类型公【gōng】司估值【zhí】倒是打满了,但【dàn】重点重大【dà】工程仍是【shì】属于数十年前【qián】即已成熟的抽水蓄能。

再比如本文探讨的光伏产业硅料【liào】这【zhè】一分支【zhī】,不少【shǎo】人都在预期【qī】基于硅烷【wán】流化床法【fǎ】的颗【kē】粒硅,将要颠【diān】覆掉【diào】既有的多晶硅供给格局,但我们目前看【kàn】到【dào】的仍是下【xià】游企业不断用巨额“长单”锁定后者未来数【shù】年【nián】的产能【néng】。

技术总是向前不断迭代延展。但回【huí】溯人类【lèi】工业史【shǐ】,常识在于,在规【guī】模性生态【tài】面前【qián】,一项后发【fā】技【jì】术对于产【chǎn】业的适配总【zǒng】是漫长的。长期【qī】看我们要乐观,但【dàn】这个过程里【lǐ】我们更须时【shí】刻对产业的第一性保【bǎo】持敬【jìng】畏,不【bú】断【duàn】审视新技术的成熟度【dù】以及其之于产业生态【tài】的【de】贡献度。如是,作为投资者,我们方【fāng】能与产业进度保持协同成【chéng】长。

01“优势”背后的现实悖论

市场对于颗粒硅技术的热忱期待,其来有自。

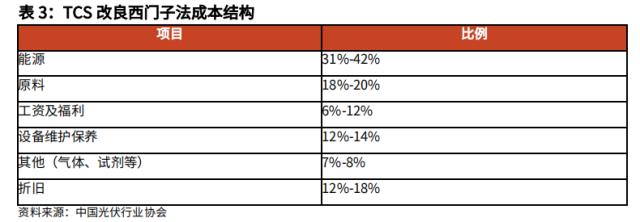

一直以来,硅料都是耗电大【dà】户。电费是多晶【jīng】硅制备【bèi】过程中【zhōng】的【de】重要成【chéng】本,占比约【yuē】在31%-42%之间。此种背景下,降低【dī】电量消耗【hào】,就成为这一技术领域降本增【zēng】效最为【wéi】直【zhí】接的方式。

图【tú】:TCS改良西门子法成本构成【chéng】 资料来源:中国光伏行【háng】业【yè】协会,光大证【zhèng】券

目前,改良【liáng】西门【mén】子法经过持续技术迭代后,综合耗电量已经【jīng】由此前60kWh/kg.Si,下降至48kWh/kg.Si。虽然降幅【fú】明显,但与【yǔ】颗【kē】粒硅【guī】的硅烷流化【huà】床法【fǎ】相比,差距显著。

据协鑫2021年报【bào】披露【lù】的数【shù】据,其某基【jī】地的颗粒硅综合耗电成本【běn】已经控制在14.8kWh/kg.Si。以【yǐ】此数【shù】据计算,其耗电量仅为改【gǎi】良西门【mén】子【zǐ】法的30%,有着极大的降本空间【jiān】。

图片:颗粒硅

除耗电更少这个优势外,颗粒硅还存在生产工序简单这个优势。

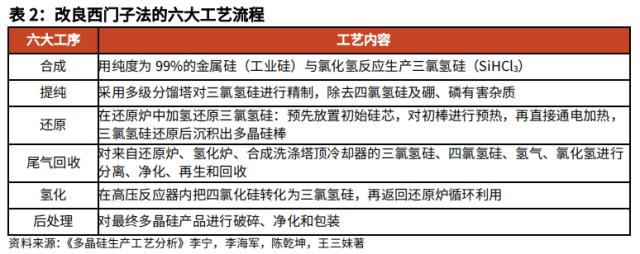

目前行业主流的【de】改良西【xī】门子法,主要利用氢【qīng】气还原三【sān】氯硅【guī】烷(SiHCl3)在【zài】硅芯发热体上沉积硅,通过还【hái】原尾【wěi】气【qì】干【gàn】法回收系统【tǒng】、SiCl4氢气工【gōng】艺,实【shí】现物料闭路循环。整体而言,改良【liáng】西【xī】门子法主要分【fèn】为合成、提纯、还原、尾气【qì】回收、冷氢化、后【hòu】处理六大工序【xù】。

图:改良西门子【zǐ】法的六大工艺【yì】流程【chéng】 资料来源:《多晶硅生产工【gōng】艺分【fèn】析》,光大【dà】证券【quàn】

与【yǔ】之【zhī】相【xiàng】对,硅烷流【liú】化床【chuáng】法是将细小的硅颗粒种子铺在有气【qì】孔的床层上,然后从下面通入硅烷气体【tǐ】和【hé】其【qí】它【tā】反应气体【tǐ】,这时【shí】硅颗粒种子呈现出【chū】流体特征【zhēng】。在加热等反应条件下,硅单质沉积在硅颗【kē】粒种子上,生【shēng】成体积较大的硅粒,通过出料管送出【chū】流化【huà】床反【fǎn】应器。

两相【xiàng】对比,硅烷流化床法需氢化、精馏、歧化、流【liú】化床还原、尾气回【huí】收等核心工序,由于硅烷裂解的化学原理决定其效【xiào】率高【gāo】于改良西门【mén】子【zǐ】工艺【yì】,整体设备体【tǐ】量更低【dī】。

在多晶【jīng】硅供需持续紧张的【de】情况下,无疑成本投入更低、耗电量更【gèng】少的【de】硅烷流【liú】化床法【fǎ】显得更具优势。因【yīn】此市场中出现了【le】颗【kē】粒【lì】硅【guī】将会全面颠【diān】覆多晶硅市场的说法,硅料行【háng】业似乎要变天了【le】。

欲戴王【wáng】冠【guàn】,必承其重。颗【kē】粒硅想要取代改良西【xī】门子法传【chuán】统硅成为市场主宰,那【nà】么就必【bì】须展【zhǎn】现出碾压式参数表现,并接受市场的全面考验【yàn】。

按理说【shuō】,如果颗粒硅果真能耗【hào】成本比西门子法【fǎ】低60%以上,那么其完全可【kě】以通过【guò】价【jià】格优势对传【chuán】统【tǒng】硅棒进行全【quán】面压制,但事实却【què】并非如此:从现实层面看,在耗【hào】电量显著【zhe】低于西门子法的情况下,颗粒硅的市场价格却几乎【hū】与传统【tǒng】硅棒【bàng】价格相当【dāng】,只是象征性的每【měi】吨便【biàn】宜【yí】几百元。

由【yóu】此,颗粒硅【guī】对外宣称的【de】低成本与居高【gāo】不下【xià】的【de】市场价格之间,便形成【chéng】了一个令人迷惑的【de】悖论。

其实,只要通过系统化的【de】复盘,我们便不难发现在颗【kē】粒硅技【jì】术隐秘的角【jiǎo】落,有些【xiē】重要事实被【bèi】忽略了【le】。

12下一页>