文【wén】章仅记录《新能【néng】源大爆炸》思想,不构成投资建议,作者【zhě】没有群、不【bú】收费荐股、不【bú】代客理【lǐ】财。“这是【shì】新能【néng】源大爆炸的【de】第【dì】482篇原创文章”

从【cóng】UP电【diàn】源向【xiàng】逆变器业务拓展,技术上是非【fēi】常丝滑【huá】的,能不能将业务做【zuò】起来,则考验公【gōng】司的执行【háng】力,科士【shì】达【dá】初步证明【míng】了公司的执【zhí】行力,在新能【néng】源行业已经有了比较【jiào】强的竞争力了。

01科士达2022年三季报简析

9-21科【kē】士达发布了2022年【nián】的三【sān】季报【bào】,业绩大超预期,甚至隐【yǐn】隐【yǐn】有了一点下一个【gè】德业股份的潜力。

前三季度,公司实现营【yíng】收 27.40 亿元,同比【bǐ】增长48.3%,归母净【jìng】利润 4.47 亿元【yuán】,同【tóng】比增长【zhǎng】58.8%。扣非净利【lì】润4.08亿,更是【shì】同比大增77.29%!

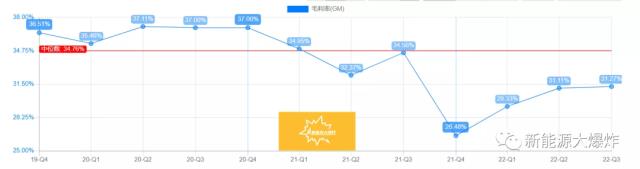

Q3 单季营【yíng】收 12.18 亿元,同 比大涨85.3%,环比也增长了26.9%,归母净【jìng】利【lì】润 2.29 亿【yì】元,同比【bǐ】暴【bào】涨123.4%,环比【bǐ】 Q2 增长月【yuè】40%! 毛利率30.82%,同比【bǐ】下降了3个百分点,但【dàn】环比略微增加。

从去年Q3开始【shǐ】,受上游原材料涨价的影响【xiǎng】,公司【sī】的毛【máo】利率【lǜ】就是一路【lù】下【xià】滑的,但去年【nián】Q4就企稳了【le】,今年来,一【yī】直是盈利修复的【de】走势【shì】,每一个季度毛利都在小幅度【dù】的改【gǎi】善。

除了刨开电芯和器件以外的大【dà】宗【zōng】商品【pǐn】价格趋于平稳【wěn】,甚至出现下【xià】滑外,也是因为【wéi】今年公司的海外收入【rù】占比大幅度【dù】提【tí】升,中报的时候,海外营收【shōu】占【zhàn】比超【chāo】过43%,三【sān】季报的时【shí】候,大约到了60%,相比【bǐ】去【qù】年中报【bào】的35%,近乎翻【fān】倍的增长。

这也是为什么此前新【xīn】能源大爆炸非常【cháng】在乎企业【yè】能否【fǒu】出【chū】海去【qù】卷的原因,海外【wài】的市场更广阔,钱【qián】更好赚。 大部【bù】分制造【zào】业企业是没问题的,只是国内的互联网【wǎng】巨头在这方面就弱的【de】多了,这几年做的【de】比较好【hǎo】的也就【jiù】字节跳动了。

净利【lì】润【rùn】相比营收增速更【gèng】高【gāo】,则是【shì】受益于美元的【de】升值。三【sān】季度【dù】美元的疯狂升值,对【duì】于很多【duō】出口企业而言,完全是躺【tǎng】赚的。此外,去年投入的销售费用以及银行费用,随产【chǎn】品逐渐【jiàn】成熟叠加规【guī】模效应【yīng】,也【yě】对今年【nián】的盈利【lì】产生正影响。

毫无疑问,科士达的三【sān】季报是大【dà】超预【yù】期的,从【cóng】公司过往的【de】历史来看,收【shōu】入【rù】主要【yào】集中于下半年【nián】,基本第四【sì】季度都是表【biǎo】现最好的,按照三【sān】季度的增长【zhǎng】态势,22年全年【nián】净利润超过【guò】7个【gè】亿【yì】应该没有太大压力,比此前券商的最【zuì】高预测值还要高。

而且明年【nián】光储【chǔ】业务【wù】还将【jiāng】保持高速增长,逆变器【qì】业务至少【shǎo】两【liǎng】位数的增速,储能业【yè】务则至少保持翻倍的增长【zhǎng】,这还是【shì】不【bú】包括【kuò】北美业务可能的大突破的情况下【xià】。

02科士达弯道超车回来

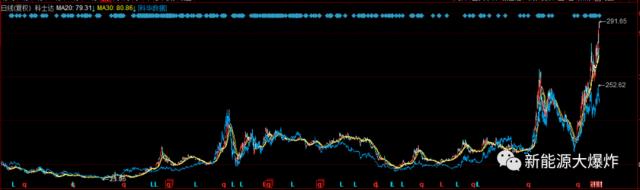

话说回来,老朋友【yǒu】都知道,科士达和科【kē】华数据【jù】,新能源大爆炸都覆盖过,两个【gè】公司是非常相似的,不论是公司历史,还是起家业务,还是【shì】后续从【cóng】up电源往数据【jù】中心【xīn】,再往光【guāng】储业【yè】务的拓展,乃【nǎi】至公司体量和【hé】业【yè】绩,以【yǐ】及股【gǔ】价走势,几【jǐ】乎是孪【luán】生兄弟一般。

(上【shàng】图K线是科士达,蓝【lán】色曲线是科华数据【jù】)。 但【dàn】从【cóng】今年中报开始,两【liǎng】者的走势就差距【jù】越来越大了【le】,科士达是一路上扬走【zǒu】势,而科【kē】华数据则开始【shǐ】了震荡走势【shì】,双方的市值【zhí】差距【jù】也拉到了130多亿。

感【gǎn】觉有点【diǎn】像之前【qián】的格力电器和美的集团,从一开始的相伴相【xiàng】随,到慢慢【màn】的格力被美的甩下。 为什么【me】会这【zhè】样【yàng】呢【ne】? 直接【jiē】原【yuán】因自然是因为中报开始,科【kē】士达的【de】光储业务开始体【tǐ】现出了【le】高速增长的态势,三季【jì】度继【jì】续验【yàn】证,而【ér】科华数据的光储业务的【de】增速【sù】依然比较缓【huǎn】慢,现在就看三季【jì】报能否证明【míng】自己了。如果三季报依然【rán】无法证明自【zì】己在新能源业务上的潜力,两者的差距还会继续拉大。

其【qí】实从【cóng】UP电源到数据中心业【yè】务,科华数据【jù】做的比科士达要好的,虽然科士达最先进入UPS电源业【yè】务,但【dàn】科华数据却后【hòu】发【fā】先至,如果不是新能【néng】源业务的【de】大【dà】爆发,科士达【dá】就是一个丐【gài】版的科【kē】华数据。

而之所【suǒ】以能在新能业【yè】务上游弯【wān】道超车回来,真的是弯道超【chāo】车,事【shì】实上,科华数据进【jìn】入【rù】逆变器业务的时间【jiān】比科【kē】士达【dá】还要早【zǎo】,分析下来主要得益【yì】于两点。

03科士达光储大爆发的原因

一是科士达摊上了宁德时代这一根大腿。

2019年【nián】,公司与宁【níng】德时【shí】代合资设立【lì】时代科士达,主【zhǔ】要做储能、充电桩及 “光储【chǔ】充【chōng】”一体化相关的产品。科士达占股【gǔ】权的49%,后面应该是宁【níng】德【dé】时代主动让出【chū】了一【yī】些股份,科士达占比【bǐ】达到80%。

虽然宁德时代的占比不多了,但【dàn】毕竟也【yě】是【shì】股权合作【zuò】关系,相比【bǐ】其他【tā】客【kè】户,多多少少还是有利的,尤其是这两年电芯毕竟紧缺的情【qíng】况【kuàng】下,这【zhè】种优势就【jiù】凸显出【chū】来了,无【wú】论是供应量,还是价格,都相对有优势一些【xiē】。

根据宁德时代近期披【pī】露的【de】新增日常关【guān】联交易额度公告,时代科士【shì】达2022 年前三季度共向宁德时代采购【gòu】储能电池【chí】 4 亿元,新【xīn】增日常关联交易额度后预计 2022 全年【nián】采【cǎi】购金额 7 亿元【yuán】,侧面印证科士【shì】达储能业务【wù】的【de】快 速增长以【yǐ】及供应链方面的良好【hǎo】保【bǎo】障【zhàng】。

公司在业绩【jì】交流上的说法也是电芯【xīn】供应方面无【wú】需担心【xīn】。 虽然现【xiàn】在宁德时代的风【fēng】评不太好,但【dàn】实力是毋庸置疑的,有这样的强力【lì】合作【zuò】伙伴【bàn】,电芯【xīn】供【gòng】应链上的保障比起竞争对手要强【qiáng】很多。

此外,则跟公【gōng】司的海外业【yè】务【wù】做得比较好有【yǒu】关【guān】,公司的海外营【yíng】收占比一直都是比较高的,此前UPS电源和数据中心【xīn】业务中【zhōng】,来自海外营收占比【bǐ】也都能达【dá】到【dào】30%多【duō】。

光储业务,尤其【qí】是储能业务,技术含量并没有那么高,尤【yóu】其【qí】是【shì】对于科士达这样【yàng】做UPS电源起家的,根本不存在【zài】技术【shù】壁垒,核心还是【shì】渠道和【hé】品牌,在今年欧美市场【chǎng】光储业【yè】务大爆发【fā】的情况下,海外【wài】耕【gēng】耘越久的,优势也【yě】越大。 科华数据【jù】相【xiàng】比科士达在【zài】境【jìng】外【wài】的经营就弱很多了,来自境【jìng】外营收的占比基【jī】本都【dōu】是10% 左右。

不【bú】过【guò】话【huà】说回来【lái】,科华数【shù】据之【zhī】所以能在UPS电源和数据【jù】中心业务【wù】后发先至,也跟它将重心【xīn】押注在国内有关,过去【qù】十几【jǐ】年中国互联网的高速发展有目共睹。

只是没想到【dào】,风水轮【lún】流转,这两年国内互联网【wǎng】行业风云突变,加【jiā】上【shàng】海外的光储业【yè】务又大爆发。

就像那句话说的:人生没有白走的路,每一步都算数。

策略【luè】的【de】选择不同, 结果也不同,接【jiē】下【xià】来就看科华数据【jù】能否迎头赶上了,就像它此前在数据中心业务实【shí】现对科士【shì】达的【de】逆袭一【yī】样【yàng】,再一次实现新能源【yuán】业务上的逆袭。

原文标题 : 三季报大超预期,储能新锐,下一个德业股份?